26 de dezembro de 2023

Super Aposentadoria: uma abordagem totalmente nova no Brasil!

Ao longo do último ano nos debruçamos em formas de melhorar a qualidade de vida das pessoas na aposentadoria. Atendendo centenas de clientes, conhecemos na prática as vantagens de desvantagens de uma aposentadoria do INSS.

Neste texto, vamos compartilhar os desafios de se aposentar no Brasil hoje e nos próximos anos.

E os passos essenciais para conquistar uma Super Aposentadoria. Ou seja, uma condição financeira mais adequada para viver com qualidade até os 100 anos.

Afinal, já são mais de 30 mil brasileiros com 100 anos ou mais hoje. Esse número, na próxima década, irá crescer significativamente. Você já parou para pensar nisso?

É por isso que nós criamos a Super Aposentadoria e hoje vamos explicar um pouco mais sobre ela. Se você quer viver bem após os 60, leia agora este artigo.

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

Os desafios para conquistar uma boa aposentadoria Brasil

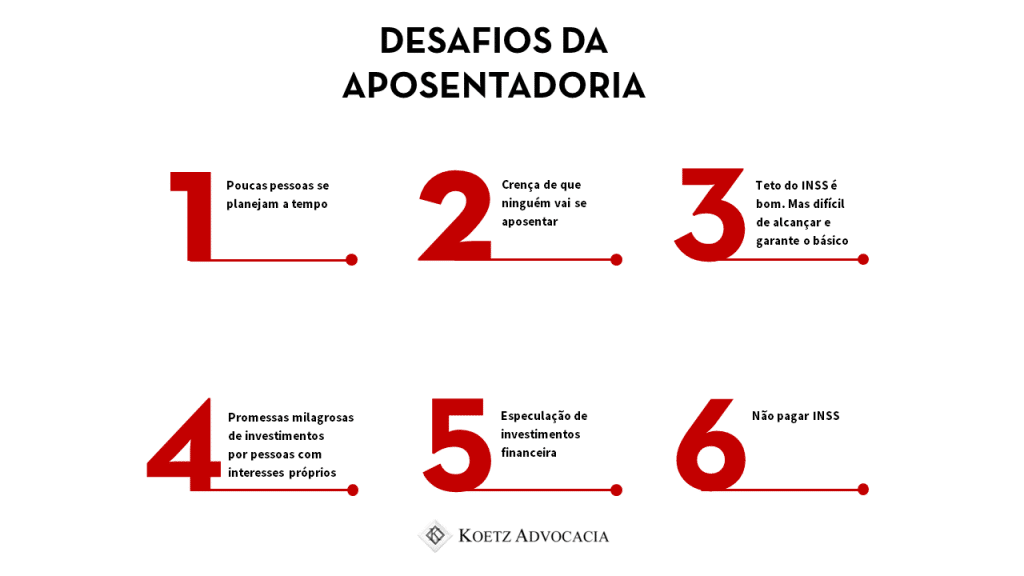

O primeiro desafio começa muito antes dos 60 anos. É um fato: poucas pessoas se preocupam com a aposentadoria na sua época produtiva.

Com a reforma da previdência, se espalhou a crença de que ninguém vai se aposentar. Somado a isso, as pessoas com uma renda maior a partir dos 30 anos, estão focadas em aumentar seu ticket atual. Não é incomum a ideia de não contribuir para o INSS. Aliás, você sabe quanto você paga para a previdência?

O resultado para o futuro é um valor muito defasado, que pode obrigar você a trabalhar mais do que será capaz após os 60.

Outro fator é o INSS ter um teto máximo de pagamentos. Hoje esse valor é de R$7.507,49, e deve ter um reajuste pequeno em janeiro de 2024. Considerando que, segundo a DIEESE, o salário mínimo ideal deveria ser de R$6.294,71 já em novembro de 2023, o teto do INSS consegue suprir apenas o essencial para sua segurança. E não é comum conquistar esse valor na aposentadoria.

Você vai precisar de mais.

A alternativa até hoje? Principalmente a partir da pandemia, se popularizaram os conteúdos sobre investimentos. Isso é bom, pois abre caminho para alternativas complementares ao que o INSS oferece.

Mas com essa popularização, também vieram promessas milagrosas e conselhos pouco seguros. Alguns influenciadores são economistas, têm fundos de investimentos ou parte em corretoras. Seus conselhos, na maioria das vezes, são motivados por interesses de ganhos próprios.

Você fica a mercê de investimentos de riscos, especulação financeira e pode perder tudo o que já construiu.

O erro mais grotesco que nós observamos são conselhos de não pagar INSS e usar esse valor e investimentos. Mas ninguém te fala dos riscos dessa estratégia. Existe um caminho que equilibra ganhos relevantes, segurança e proteção do seu patrimônio. Passamos a aplicar para nós mesmos e chamamos de Super Aposentadoria.

Quer construir a sua Super Aposentadoria?

Em janeiro teremos aulas para aprofundar o seu plano para o futuro. Inscreva-se e conheça essa metodologia totalmente nova no Brasil!

Dois erros clássicos que colocam tudo a perder…

Para você entender melhor, quero trazer dois exemplos de erros clássicos que vimos acontecer. E não queremos que aconteça com nenhum outro brasileiro.

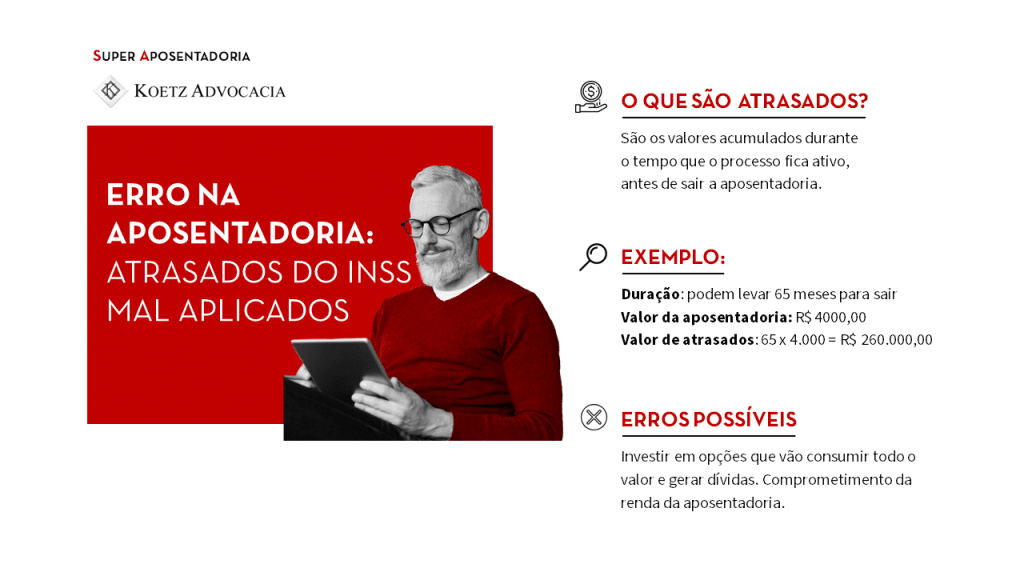

Atrasados do INSS mal aplicados

Pessoas com rendas mais elevadas tendem a ter aposentadorias mais complexas. Os principais casos são pessoas da área da saúde, como médicos, dentistas e enfermeiros, e autônomos ou empresários. Nesses casos, o processo de aposentadoria é mais complexo, pois exige mais provas e o INSS tende a negar na etapa administrativa. Ou seja, esses profissionais acabam sendo obrigados a entrar na justiça.

Com isso, o processo pode levar alguns anos para sair. Porém, esse tempo vai ser pago em forma de atrasados ao final do processo. O que resulta em um valor acumulado para “receber de uma vez só“.

Se colocarmos uma média de 65 meses de atrasados para um salário de R$4000,00, esse montante a receber, além do salário da aposentadoria, será de aproximadamente R$260.000,00.

Qual é o erro? Observamos que muitos clientes ficam sem saber o que fazer com esse valor e, em alguns casos, acabam investindo ele errado. Por exemplo, usam esse valor para construir um imóvel e receber aluguel. Mas a construção do imóvel tende a ultrapassar esse montante e acabam caindo na necessidade de financiamentos e empréstimos.

No fim, consomem todo o valor ganho e adquirem uma dívida, que compromete a renda obtida. E o aluguel acaba não compensando ou não repondo o custo.

Esse é apenas um exemplo, mas várias outras situações ocorrem e comprometem o esforço de conquista da aposentadoria.

Você precisa aprender a lidar com esses valores.

Não pagar INSS para investir

Esse caso acontece mais com os autônomos e empresários. Muitos acreditam que o valor pago ao INSS será melhor aproveitado se revertido em investimentos. Com isso, tentam burlar as regras para diminuir o valor da contribuição.

A crença é que o dinheiro investido irá render mais do que a aposentadoria do INSS.

Mas a verdade é que o INSS não serve apenas para a aposentadoria. Além disso, ignoram que o INSS é um dos investimentos mais seguros que existe. Afinal, é uma “empresa” que existe há 100 anos e nunca quebrou. Possui diversos dispositivos de segurança financeira e equilíbrio das contas, totalmente diferente das previdências privadas, que contam apenas com a contribuição dos segurados.

Mas afinal, quais os riscos de não pagar INSS?

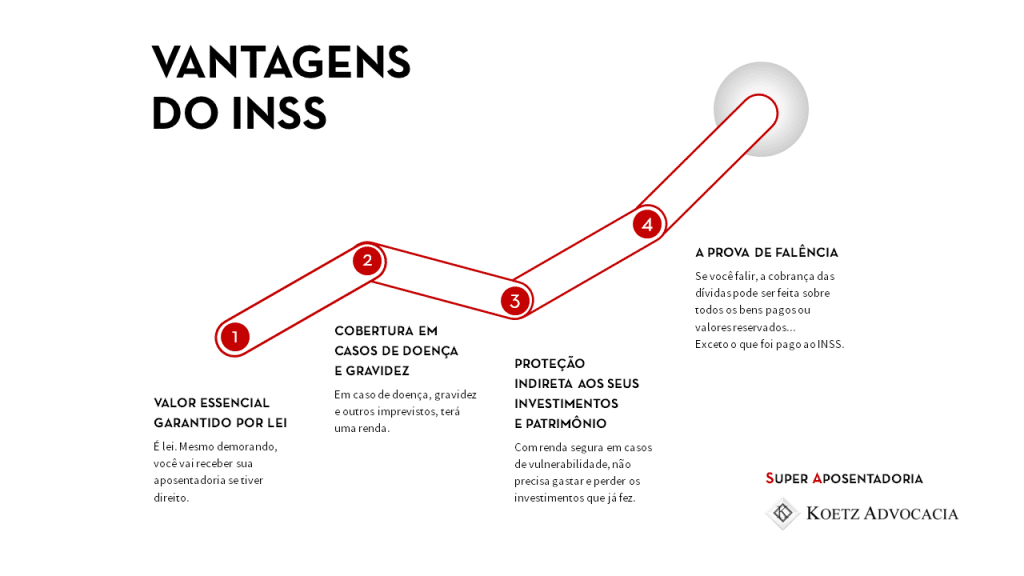

Em primeiro lugar, você perde a chance de um valor essencial garantido por lei. Pode ser demorado, mas contribuindo, ele deverá sim ser pago.

Em segundo lugar, você não terá cobertura para outros casos de vulnerabilidade. Doença, acidente, gravidez, falecimento… São diversas situações que você deixa de ter segurança.

Sem receber do INSS e nem do salário, pois você será obrigado a parar de trabalhar caso isso ocorra, de onde você vai tirar dinheiro para investir?

O efeito é o oposto do que esperava! Você vai ser obrigado a tirar dos seus investimentos e reserva para cobrir seus gastos. E eles vão aumentar. Em pouco tempo, é possível consumir toda sua reserva. No fim, ficou sem salário, sem reserva e sem INSS.

Além disso, o INSS é o único investimento “à prova de falência“. Ou seja, se você falir, a cobrança das dívidas pode ser feita sobre todos os bens pagos ou valores reservados… Exceto o que foi pago ao INSS.

Moral da história: seu planejamento deve começar afastando os principais riscos.

A Super Aposentadoria começa por afastar os riscos

Como você percebeu, uma super aposentadoria, que vai dar boas condições de vida para você dos 60 em diante, começa afastando os riscos graves de vida.

O primeiro passo é conhecer os prós e contras de cada invesitmento, inclusive do INSS.

Eu tenho uma frase que repito sempre aqui no escritório: fazer o básico bem feito!

Minha recomendação é pagar o mais perto do teto do INSS que você puder e planejar as formas complementares de investimentos.

Todos terão prós e contras e é importante você entender, no momento de vida que você está, qual se encaixa nas suas necessidades.

Conheça os prós e contras de cada um. Entenda quais riscos estão envolvidos na sua vida hoje e invista de acordo.

Por exemplo, uma pessoa de 25 anos tem riscos e necessidades diferentes de uma pessoa de 40. Pode fazer mais sentido investir, aos 25, na sua qualificação e profissionalização para aumentar o seu ticket mensal e o valor da sua força de trabalho.

Mas aos 40, você provavelmente precisa fazer seu dinheiro render mais rápido e potencializar os resultados dos esforços que já fez.

Ao mesmo tempo, quanto mais jovem for, é importante levar em consideração acidentes, doenças e imprevistos, como gravidez ou desemprego.

Lembrando que quem tem 40 anos não perdeu a chance de se aposentar pelo INSS. Afinal, o mínimo de tempo de contribuição que precisa ter é de 15 anos (se nunca contribuiu antes, pode ser 20). Você tem tempo hábil suficiente para contribuir e ter essa garantia. Com um custo intermediário e baixíssimo risco.

Mas INSS não é casamento. Você deve sim incrementar sua renda. Vou explicar um pouco aqui as características dos investimentos menos arriscados, seus prós e contras, para você começar a sua jornada.

Afinal, a aposentadoria não deve ser apenas o fim de uma carreira, mas sim o início de uma nova fase, repleta de realizações, conforto e segurança de um futuro financeiro bem-planejado.

Vamos lá?

O essencial sobre os principais tipos de investimento para uma Super Aposentadoria

Atualmente, o valor máximo que a aposentadoria do INSS pode chegar a aproximadamente R$7.500,00, representando uma quantia significativa para a maioria das pessoas.

No entanto, é importante ampliar essa perspectiva e considerar maneiras de aumentar a renda futura.

Para isso, é relevante compreender as opções como:

- renda fixa

- investimentos imobiliários

- a estratégia buy & hold de ações

- previdência privada

- capitalização por meio de consórcios e

- fundos imobiliários.

Os investimentos acima são muito recomendados por blogueiros, coaches financeiros e por economistas, mas nem sempre ficam claros os riscos que o seu dinheiro está correndo.

Renda Fixa: Estabilidade e Crescimento Financeiro

A renda fixa é frequentemente considerada uma classe de investimento sólida para garantir estabilidade financeira ao longo do tempo, especialmente para uma aposentadoria estável.

Ela inclui opções como o Tesouro Direto e os Certificados de Depósito Bancário (CDBs). Esses investimentos oferecem segurança e rentabilidade superiores à poupança, tornando-os atraentes para muitos investidores.

No entanto, é essencial compreender os verdadeiros riscos associados à renda fixa. A principal preocupação é que, em alguns anos, esses investimentos possam render menos do que a inflação, o que pode resultar em uma erosão do poder de compra ao longo do tempo.

É importante ter em mente que, embora a renda fixa ofereça estabilidade, ela pode não ser suficiente para gerar uma renda significativa na aposentadoria, especialmente considerando a possibilidade de inflação.

Imóveis para Aluguel: Renda e Valorização

Investir em imóveis para alugar é uma estratégia sólida para garantir uma fonte de renda passiva durante a aposentadoria.

A demanda constante por moradia mantém um fluxo de receita estável, tornando-a uma opção segura. Além disso, os imóveis têm o potencial de se valorizar ao longo do tempo, aumentando o patrimônio do investidor e contribuindo para a cobertura de despesas futuras na aposentadoria.

No entanto, investir em imóveis para alugar não é isento de riscos. A gestão e manutenção periódica dos imóveis podem ser trabalhosas e representar despesas adicionais.

Além disso, os imóveis não são ativos líquidos, o que significa que a venda pode ser demorada e desafiadora, especialmente em momentos de mercado desfavorável. Há também o risco de investir em áreas que, a longo prazo, podem não apresentar uma boa valorização ou ficar longos períodos sem conseguir alugar.

Previdência Privada: Planejamento da Aposentadoria

A previdência privada é frequentemente considerada uma opção de investimento de longo prazo para a aposentadoria.

Ela oferece vantagens significativas, como a complementação da aposentadoria do INSS e a manutenção do padrão de vida desejado na aposentadoria.

No entanto, a previdência privada também tem suas desvantagens e riscos. Em muitos casos, os rendimentos são relativamente baixos e não acompanham adequadamente a inflação. Já atendemos casos que renderam menos de R$100,00 (cem reais) por mês de pagamentos para o investidor.

Além disso, existem casos em que fundos de previdência privada quebraram, deixando os participantes com benefícios muito abaixo do salário mínimo.

Além disso, algumas brechas podem permitir uma espécie de desregulação dos benefícios auto atribuídos pelos diretores de alguns fundos previdenciários, que se remuneram com salários milionários para a diretoria, usando o dinheiro do fundo. Isso pode levar à quebra do fundo quando as pessoas começam a solicitar os benefícios.

É essencial ter cuidado e entender os riscos ao escolher o fundo de previdência privada no qual você vai investir, mesmo que seja ligado a um banco tradicional.

Capitalização por Consórcios: Economia Planejada

A capitalização por meio de consórcios pode ser uma estratégia inteligente para economizar e planejar a aposentadoria, especialmente quando se deseja adquirir bens de valor mais elevado, como imóveis e veículos.

Esses modelos oferecem vantagens, como a previsibilidade das contribuições mensais, a ausência de juros e a possibilidade de compra após ser contemplado.

No entanto, o maior risco dos consórcios é ser contemplado tarde no contrato, o que pode resultar na perda de oportunidades de valorização do bem ou uso para aluguel. Portanto, é importante considerar esse fator ao escolher um consórcio como uma parte do seu plano de aposentadoria.

Fundos Imobiliários: Exposição ao Mercado Imobiliário

Os fundos imobiliários oferecem uma maneira acessível de adquirir exposição ao mercado imobiliário sem a necessidade de comprar propriedades físicas.

Esses fundos funcionam como investimentos coletivos, nos quais os investidores aportam seu capital e investem em uma variedade de ativos imobiliários, como edifícios comerciais, shoppings, hospitais, entre outros.

Os retornos dos fundos imobiliários podem ser atrativos, com a possibilidade de receber dividendos periódicos, geralmente mensais, provenientes da distribuição dos aluguéis e resultados dos investimentos realizados pelo fundo.

Embora seja raro, fundos imobiliários também podem enfrentar dificuldades, especialmente em períodos de crise econômica.

Ainda que seja difícil que um fundo imobiliário quebre, não é impossível. No entanto, a experiência internacional mostra que os fundos imobiliários têm apresentado bons níveis de rentabilidade, variando entre 0,5% e 1,5% ao mês. É importante lembrar que os fundos imobiliários são negociados na Bolsa de Valores e fiscalizados pela Comissão de Valores Mobiliários (CVM).

Estratégia Buy & Hold: Longo Prazo com Ações Sólidas

A estratégia Buy & Hold é uma abordagem de investimento de longo prazo na qual os investidores adquirem ações de empresas estáveis e as mantêm por um período estendido, muitas vezes décadas.

Essa estratégia se baseia na confiança no crescimento contínuo e no desempenho positivo das empresas ao longo do tempo. É a ideia de comprar ações para não vendê-las, viver de dividendos e colher os benefícios ao longo dos anos.

Investir utilizando a estratégia Buy & Hold em ações de empresas bem estabelecidas e fundamentadas pode gerar benefícios ao longo dos anos, o que pode ser especialmente relevante para complementar a aposentadoria do INSS.

No entanto, essa estratégia também apresenta riscos. Empresas podem quebrar, e o investidor pode perder todo o capital investido. Além disso, não há garantia de que as empresas escolhidas distribuam dividendos consistentemente, o que pode afetar a renda na aposentadoria.

É importante lembrar que a estratégia Buy & Hold é baseada na ideia de que, no longo prazo, o mercado de ações tende a crescer. Portanto, flutuações de curto prazo são consideradas irrelevantes, desde que as empresas escolhidas permaneçam sólidas.

O INSS continua essencial em uma Super Aposentadoria

É crucial entender a importância do INSS como um investimento seguro de longo prazo.

O INSS é o maior sistema de garantia de renda do hemisfério sul global, abrangendo mais de 30 milhões de beneficiários todo mês.

Desde a sua fundação, o INSS nunca atrasou os benefícios, nunca reduziu o valor dos salários e sempre cumpriu as decisões judiciais.

Enquanto muitos investimentos podem ser afetados por crises econômicas, falências de empresas e instabilidade do mercado, o INSS permaneceu como um porto seguro para milhões de brasileiros. Além disso, o INSS oferece benefícios adicionais, como seguro saúde em caso de doença por mais de 15 dias e aposentadoria por invalidez permanente, proporcionando uma rede de segurança abrangente.

No entanto, é importante destacar que o INSS, por si só, pode não ser suficiente para garantir uma aposentadoria confortável, especialmente considerando o aumento da expectativa de vida e a necessidade de manter o padrão de vida desejado.

Contribuir para o INSS não é apenas um ato de conformidade, mas uma estratégia inteligente para assegurar uma rede de proteção financeira que se estende por toda a vida.

A segurança proporcionada pelo INSS assume um papel central, especialmente em face das volatilidades inerentes aos mercados de investimentos.

Enquanto os investimentos podem apresentar retornos atrativos, a estabilidade proporcionada pelo benefício previdenciário garante uma fonte constante de renda, independentemente das flutuações econômicas. Isso se traduz em uma tranquilidade fundamental para enfrentar imprevistos e desafios que podem surgir ao longo do tempo.

Além disso, o INSS oferece benefícios não apenas ao segurado, mas também aos seus dependentes em casos de invalidez ou falecimento. Manter as contribuições é, portanto, um ato de responsabilidade que visa proteger não apenas o presente, mas também o futuro daqueles que dependem dessa rede de segurança financeira.

Enquanto isso os investimentos desempenham um papel vital na busca por crescimento patrimonial.

Em última análise, a união desses elementos oferece uma abordagem equilibrada, onde a segurança do benefício previdenciário e a dinâmica dos investimentos se unem para formar um plano abrangente para o seu futuro.

E por que pensar em se planejar financeiramente para uma Super Aposentadoria?

A diversificação de fontes de renda proporciona uma renda de segurança adicional, permitindo que você mantenha seu padrão de vida desejado e alcance aspirações pessoais.

Vale destacar que, ao integrar o benefício previdenciário do INSS com investimentos estratégicos, você terá a oportunidade de preservar seu patrimônio e também aumentá-lo ao longo do tempo.

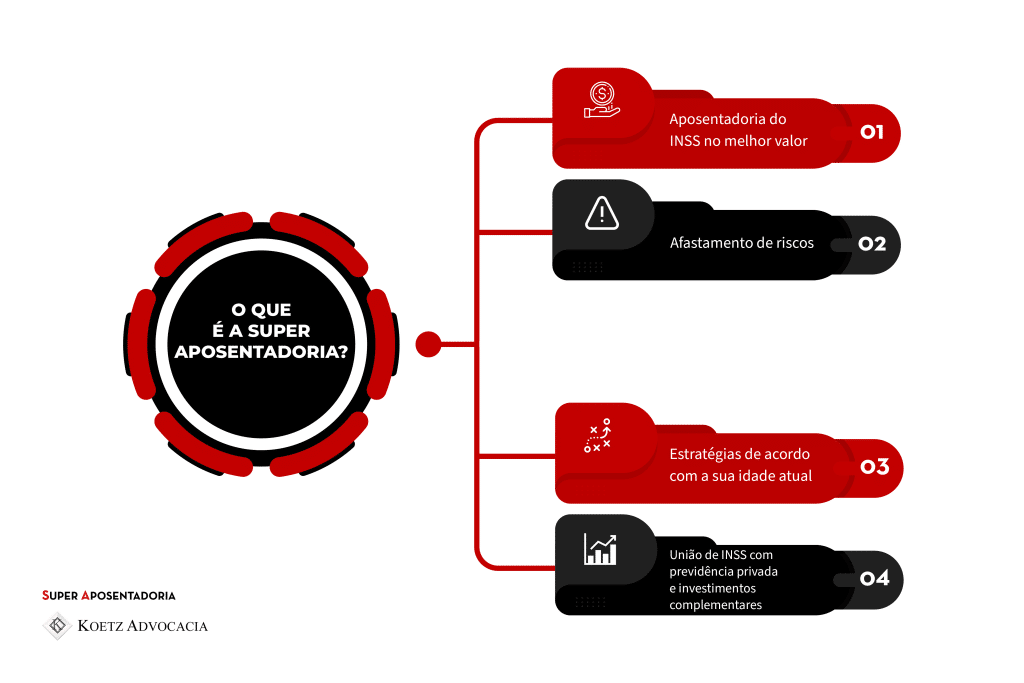

Super Aposentadoria

A super aposentadoria não se resume apenas ao benefício previdenciário, mas sim à sinergia inteligente entre esse pilar fundamental e estratégias de investimento cuidadosamente selecionadas.

É um método criado pela Koetz Advocacia que permite alcançar uma aposentadoria de 20 a 30 mil reais ou mais. Sim, é o método PSA Koetz Advocacia que pensa exclusivamente em você!

Assim, os aposentados podem não apenas preservar, mas também ampliar seu patrimônio ao longo do tempo.

Nesse cenário complexo, a orientação de um profissional jurídico especializado em previdência e investimentos torna-se útil.

O papel desse especialista vai além da simples interpretação da legislação previdenciária; ele desempenha um papel importante na análise individualizada das circunstâncias do beneficiário, oferecendo aconselhamento jurídico estratégico.

E não se esqueça: não existe milagre, e sim boas estratégias e uma boa análise de cada caso!

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.