Aposentadoria Comum / Aposentadorias /

Aposentadoria por idade: O que muda em 2026 e qual o valor?

Última atualização em 25/02/26

O ano de 2026 começou e você está cogitando a aposentadoria por idade? Bom, saiba que esta modalidade é uma das mais conhecidas do INSS e, talvez, pode ser a ideal no seu caso.

Assim, resolvi unir os principais tópicos sobre este benefício, para que você não tenha mais dúvidas e consiga analisar da melhor maneira possível.

Mesmo com a Reforma da Previdência de 2019, que endureceu as regras da aposentadoria, o INSS possui mais de 20 modalidades diferentes e uma pode ser a ideal para você.

Entenda melhor agora!

Se desejar uma assistência especializada da nossa equipe, nos envie uma mensagem no WhatsApp.

O texto continua após o vídeo.

O que é a aposentadoria por idade?

A aposentadoria por idade é um benefício previdenciário oferecido pelo Instituto Nacional do Seguro Social (INSS) aos trabalhadores que atingem uma determinada idade mínima, caso cumpram também o requisito de tempo mínimo de contribuição.

No Brasil, essa modalidade de aposentadoria é uma forma de oferecer aos trabalhadores uma fonte de renda ao se afastarem do mercado de trabalho devido à idade. Ou seja, após se aposentarem.

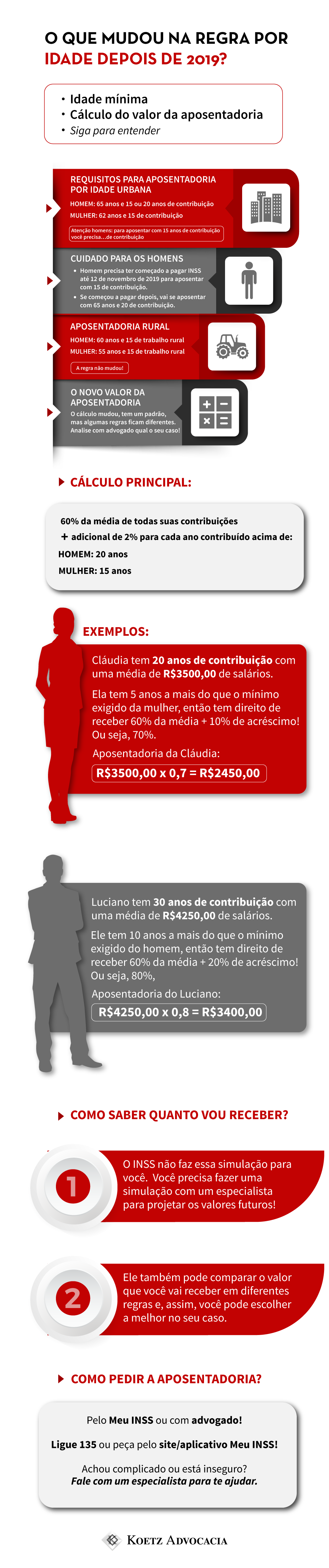

Conforme as regras vigentes após a Reforma da Previdência de 2019, a idade mínima para solicitar a aposentadoria por idade é de 62 anos para mulheres e 65 anos para homens.

Além disso, você precisa comprovar um tempo mínimo de contribuição de 15 anos para mulheres e 20 anos para os homens. Caso tenha começado a contribuir antes de 12/11/2019, será exigido apenas 15 anos de contribuição ao homem.

O texto continua após o infográfico.

Essas condições se aplicam tanto aos trabalhadores urbanos quanto aos trabalhadores rurais, embora haja algumas especificidades para estes últimos.

E não se esqueça que existem 28 opções de regras diferentes para homens e para mulheres no INSS em 2026. Se quiser verificar todas, veja a tabela de consulta rápida da aposentadoria em 2026.

O texto continua após o vídeo.

Quem tem direito a receber aposentadoria por idade?

Quem tem direito a receber a aposentadoria por idade, são os segurados que cumprem os requisitos de idade mínima e tempo de contribuição estabelecidos pelo INSS.

Após a Reforma da Previdência de 2019, os requisitos para conseguir esta modalidade de aposentadoria foram ajustadas, e agora são as seguintes:

Idade Mínima:

- Mulheres: 62 anos;

- Homens: 65 anos.

E o tempo de contribuição mínimo, para mulheres, é de 15 anos, já para os homens é de 20 anos de contribuição ao INSS.

Estas regras são aplicáveis aos trabalhadores urbanos. No caso dos trabalhadores rurais, as condições são um pouco diferentes devido às características específicas desse grupo:

Idade Mínima:

- Mulheres: 55 anos;

- Homens: 60 anos;

- Tempo de Atividade Rural: você precisa comprovar 15 anos de atividade rural.

É importante notar que, para aqueles que estavam próximos de cumprir os requisitos antes da Reforma da Previdência de 2019, existem regras de transição que podem suavizar a transição para as novas exigências.

Portanto, estas regras de transição variam conforme a situação específica da pessoa e uma análise profunda do seu histórico previdenciário pode auxiliar no momento da escolha da melhor opção para você.

O texto continua após infográfico.

Quem tem direito a se aposentar por idade pela regra antiga?

As pessoas que já cumpriram os requisitos para a aposentadoria por idade, pela regra antiga, mesmo após a Reforma, ainda possuem o direito de se aposentar com os requisitos anteriores.

Ou seja, há o direito adquirido e pode ser solicitado em qualquer época, basta ter as qualificações para a modalidade.

Portanto, se você já completou os requisitos antigos e ainda não solicitou a aposentadoria por idade, ainda há tempo!

Agora, existem segurados que contribuíram antes da Reforma e não fecharam tempo de contribuição e/ou idade.

Nestes casos, foram idealizadas as regras de transição, para nenhuma pessoa sair prejudicada e pudesse aproveitar o que já havia contribuído.

Como ficou a nova regra para aposentadoria por idade?

A nova regra para a aposentadoria por idade foi reajustada para:

Mulheres:

- 62 anos de idade;

- 15 anos de contribuição.

Homens:

- 65 anos idade;

- 20 anos de contribuição.

Vale ressaltar que quem contribuiu somente após a Reforma de 2019, só pode utilizar esta regra para se aposentar por idade.

Entretanto, quem já fez contribuições anteriores a 2019, pode ter o direito às regras de transição ou a escolher esta nova regra, pensando no que for mais vantajoso.

O texto continua após o vídeo.

Regras para quem já contribuía antes da Reforma da Previdência

Para quem já contribuiu antes da Reforma da Previdência, existe a regra de transição da aposentadoria por idade.

Esta modalidade foi implementada para suavizar a adaptação dos segurados às novas exigências estabelecidas pela Reforma da Previdência de 2019.

Assim, esta regra é especialmente importante para aqueles que já estavam próximos de se aposentar quando as mudanças foram introduzidas.

A transição permite que esses segurados alcancem a aposentadoria sem enfrentar um salto abrupto nos requisitos de idade e tempo de contribuição.

Para as mulheres, a regra de transição estabelece uma idade mínima que começa em 60 anos em 2019 e aumenta gradualmente até atingir 62 anos em 2023. A cada ano, a idade mínima sobe seis meses. O tempo mínimo de contribuição permanece em 15 anos.

- 2019: 60 anos de idade;

- 2020: 60 anos e 6 meses de idade;

- 2021: 61 anos de idade;

- 2022: 61 anos e 6 meses de idade;

- 2023: 62 anos de idade;

- 2024: 62 anos de idade.

Para os homens, a idade mínima de 65 anos não foi alterada pela Reforma, mas há uma transição para o tempo de contribuição, que será de 15 anos para quem já estava contribuindo antes da reforma e de 20 anos para novos segurados que começaram a contribuir após a Reforma.

- Segurados anteriores à Reforma: 65 anos de idade e 15 anos de contribuição;

- Novos segurados pós-Reforma: 65 anos de idade e 20 anos de contribuição.

Ou seja, vale a pena entender qual é seu histórico de contribuição, de preferência realizando um planejamento previdenciário, para que um advogado especialista em Direito Previdenciário veja quais opções são as mais benéficas para você.

Regras para novos segurados (após a Reforma)

Para novos segurados (que começaram a contribuir após a Reforma da Previdência de 2019), a regra geral é a Aposentadoria Programada (por Idade).

Assim, exigindo 65 anos de idade e 20 anos de contribuição para homens, e 62 anos e 15 anos de contribuição para mulheres.

Em 2026, as regras de transição continuam em vigor, com aumentos anuais em pontos e idade, mas a regra definitiva (62/65 anos) é a base para quem ingressou no INSS após novembro de 2019. Ou prefere utilizar a nova regra.

É possível pagar os anos que faltam para se aposentar?

Sim, é possível!

Pagar o INSS retroativo pode ser uma grande vantagem para conquistar uma aposentadoria mais vantajosa.

Para pagar o retroativo do INSS, você precisa comprovar a atividade remunerada no período desejado, utilizando o portal Meu INSS ou o SAL da Receita Federal (para atrasos de até 5 anos), emitindo a GPS com juros e multas; para períodos mais longos ou sem histórico, o processo exige primeiro validação do tempo no INSS,, com apresentação de provas como notas fiscais, declarações de IR, recibos, etc., para só depois gerar o boleto, sendo de extrema impoartância a comprovação para que o tempo conte para benefícios como aposentadoria.

Mas cuidado: nem sempre é a melhor solução, já que você pode, em alguns casos, “dar dinheiro de graça ao INSS”, sem causar grandes impactos no seu histórico de contribuição.

O mais interessante é contar com o auxílio de um advogado especialista em Previdência, para o profissional poder fazer os cálculos e analisar seu histórico de forma individual.

O texto continua após o vídeo.

O que muda na aposentadoria por idade em 2026?

O que muda na aposentadoria em 2026 é a regra da nova aposentadoria para 2026 por idade.

Ou seja, para quem começou a contribuir depois da Reforma, que foi em 13/11/2019, o tempo mínimo será de 15 anos para mulher, sem contar a idade: 62 anos e 20 anos para homens, exigidos 65 anos.

Já para quem já possuía tempo antes da Reforma, o tempo mínimo de contribuição para se aposentar por idade hoje são 15 anos de contribuição para homens e mulheres.

Tanto na regra de direito adquirido, quanto na regra de transição.

Existem diversos tipos de aposentadoria que variam segundo a profissão, situação e idade do indivíduo. No INSS, por exemplo, lembre-se que há mais de 20 variações de regras distintas em vigor atualmente.

Por exemplo, somente no caso das regras de transição existem as seguintes opções:

- Idade Progressiva;

- Regra dos Pontos;

- Pedágio 50%;

- Pedágio 100%.

Sendo assim, você pode não precisar esperar até 62 anos ou 65. Caso você cumpra os requisitos de alguma regra de transição, há a possibilidade de se aposentar mais jovem.

Qual será a nova idade mínima em 2026?

A nova idade mínima para 2026, é 62 anos de idade para mulher e 65 anos de idade para o homem.

Entretanto, a aposentadoria por idade nem sempre é a melhor opção para você. Por isso aconselho a busca por outras opções, caso você possua o interesse de se aposentar antes dessas idades.

Porém, após a Reforma da Previdência, ficou estabelecido que estas são as novas idades para a aposentadoria por idade no INSS.

O texto continua após o vídeo.

Como funciona a aposentadoria por idade?

A aposentadoria por idade funciona exigindo idade mínima e tempo de contribuição, com regras que mudaram após a Reforma da Previdência de 2019.

Porém, há regras de transição e diferentes modalidades (urbana, rural, híbrida) com requisitos específicos, variando conforme o ano e o histórico de contribuições.

Aposentadoria por idade do homem

Para homens, a aposentadoria por idade exige 65 anos de idade e 15 anos de contribuição, sendo 65 anos para regra geral e 60 para rurais.

Aposentadoria por idade para mulher

Já para a mulher se aposentar por idade no INSS em 2026, a regra geral exige 62 anos de idade e 15 anos de contribuição.

Aposentadoria por idade para quem nunca contribuiu

Para quem nunca contribuiu ao INSS, na verdade, não existe aposentadoria por idade ou qualquer tipo de modalidade.

O que você pode ter direito é ao BPC/LOAS, que é um benefício assistencial oferecido pelo INSS às pessoas idosas, com deficiência e situação de vulnerabilidade social.

Ou seja, a família do segurado também precisa se enquadrar nos critérios de baixa renda do INSS.

Para ter acesso ao BPC/LOAS você precisa comprovar:

- Renda abaixo de 1/4 do salário-mínimo (sendo que há decisões favoráveis judiciais para 1/2);

- Ter cadastro atualizado no CadÚnico;

- Comprovar deficiência de longo prazo, que causa verdadeira e extrema incapacidade;

- Ou a necessidade do benefício por idade.

Aposentadoria por idade rural

Tem direito à aposentadoria rural quem alcançar os seguintes requisitos:

- Idade mínima: 55 anos para mulheres e 60 anos para homens;

- 15 anos de atividade rural, mesmo que não tenha feito contribuições ao INSS;

- Apresentar provas para comprovar esse tempo.

Você também pode somar o tempo rural com o urbano, obtendo a aposentadoria híbrida ou a mista, que basicamente é uma junção da aposentadoria urbana e rural.

Aposentadoria por idade e tempo de contribuição

A aposentadoria por idade, caso você se encaixe somente na nova regra, é de 62 anos de idade para mulheres, com 15 anos de contribuição.

Já para os homens, 65 anos de idade e 20 anos de contribuição. Entretanto, antes da Reforma da Previdência de 2019, os requisitos para aposentadoria por idade eram:

- Mulheres: 60 anos de idade e pelo menos 15 anos de contribuição;

- Homens: 65 anos de idade e pelo menos 15 anos de contribuição.

Ou seja, caso você possua direito adquirido, você pode se aposentar antes. Outra possibilidade, se você ainda não cumpriu os requisitos antes da Reforma, são as regras de transição.

Como se calcula a aposentadoria por idade?

Para calcular a aposentadoria por idade envolve você entender alguns conceitos-chave e seguir um passo a passo para determinar o valor do benefício que você tem direito a receber.

Desde a Reforma da Previdência de 2019, os critérios de cálculo foram ajustados:

- O INSS considera 100% dos salários de contribuição desde julho de 1994;

- Some todos os seus salários de contribuição nesse período e divida pelo número total de meses contribuídos para obter a média.

O benefício inicial é calculado como 60% da média salarial, mais 2% para cada ano de contribuição que exceder 15 anos de contribuição para mulheres e 20 anos para homens.

Vamos supor uma mulher que possui 25 anos de contribuição e vai se aposentar em 2024, aos 62 anos.

Média dos Salários de Contribuição:

Suponha que a média dos salários de contribuição desde julho de 1994 é R$3.000,00.

Cálculo da Base do Benefício:

- Base do benefício = 60% da média salarial;

- 60% de R$3.000,00 = R$1.800,00.

Adição de Percentual por Anos de Contribuição:

Ela tem 25 anos de contribuição, o que excede em 10 anos o mínimo exigido de 15 anos.

- Percentual adicional = 2% x 10 anos = 20%;

- Benefício adicional = 20% de R$3.000,00 = R$600,00.

Valor final = R$ 1.800,00 + R$ 600,00 = R$ 2.400,00

Agora, se você se encaixar nos requisitos anteriores, o cálculo fica diferente:

Pela regra antiga, pré-Reforma, o cálculo leva em consideração a média aritmética simples dos 80% maiores salários de contribuição desde julho de 1994.

Vamos imaginar que uma mulher que possui 25 anos de contribuição e vai se aposentar aos 60 anos.

Média dos Salários de Contribuição:

Suponha que a média dos 80% maiores salários de contribuição desde julho de 1994 é R$3.000,00.

Cálculo da Base do Benefício:

- Base do benefício = 70% da média salarial;

- 70% de R$3.000,00 = R$2.100,00.

Adição de Percentual por Anos de Contribuição:

- Percentual adicional = 1% x 25 anos = 25%;

- Benefício adicional = 25% de R$3.000,00 = R$750,00.

Valor final = R$ 2.100,00 + R$ 750,00 = R$ 2.850,00

Portanto, essa mulher receberia uma aposentadoria por idade de R$2.850,00 pela regra antiga.

Tabela de aposentadoria por idade

A seguir, confira a tabela de aposentadoria por idade antes e depois da Reforma:

| Antes da Reforma | Depois da Reforma |

|---|---|

| Mulheres: 60 anos de idade e 15 anos de contribuição; | Mulheres: 62 anos de idade e 15 anos de contribuição; |

| Homens: 65 anos de idade e 15 anos de contribuição. | Homens: 65 anos de idade e 20 anos de contribuição. |

O que pode aumentar o valor do benefício por idade?

Para aumentar o valor da aposentadoria por idade, você pode incluir períodos de trabalho informal, converter tempo especial (insalubre/perigoso), fazer revisões judiciais, descartar contribuições baixas para melhorar a média.

O texto continua após o vídeo.

Além disso, comprovar períodos como aluno aprendiz, atividade militar e tempo rural, buscando sempre a análise de um advogado especialista para identificar erros ou oportunidades.

Como dar entrada na aposentadoria por idade?

Para dar entrada na aposentadoria por idade, você não precisa sair de casa. Todas as solicitações estão sendo feitas através do site oficial do INSS, o Meu INSS. Siga os passos:

- Entre no Meu INSS;

- Informe seu CPF e senha;

- Digite no buscador: Aposentadoria por idade urbana;

- Escolha o benefício e;

- Avance conforme as orientações.

Não esqueça de estar com documentos pessoais e de contribuição para realizar a solicitação no Meu INSS.

Quais documentos para aposentar por idade?

Para aposentar por idade, você precisará dos seguintes documentos principais para todos os casos:

- Documento de identificação oficial com foto (RG, CNH, etc.) e que contenha o número do CPF;

- CPF (se não estiver no documento de identificação);

- Comprovante de residência atualizado.

Além dos documentos pessoais, você deve unir:

- Carteiras de Trabalho (CTPS): todas as que você tiver, com todas as páginas preenchidas e anotadas. Elas são essenciais para comprovar seus períodos de trabalho e contribuição;

- Carnês de contribuição individual (GPS): se você tiver contribuído como autônomo, individual ou facultativo, deverá apresentar os carnês e os comprovantes de pagamento.

Outros documentos que comprovem o tempo de contribuição:

- Certidão de Tempo de Contribuição (CTC), se tiver trabalhado em cargo público;

- Extrato do Cadastro Nacional de Informações Sociais (CNIS), que pode ser obtido no Meu INSS.

Perguntas frequentes sobre Aposentadoria por Idade

Quando o assunto é aposentadoria por idade, ainda mais após a Reforma, sempre surgem dúvidas.

Pensando nisso, resolvi selecionar as mais frequentes que já recebi e ainda recebo nestes anos de advocacia, para te auxiliar a entender melhor esta modalidade de aposentadoria do INSS.

Vamos lá?

Quem nunca contribuiu tem direito a se aposentar?

Na verdade, não.

Só há um tipo de benefício assistencial para quem nunca contribuiu: o Benefício de Prestação Continuada da Assistência Social (BPC/LOAS).

Destinado a idosos acima de 65 anos e pessoas com deficiência de qualquer idade que comprovem não possuir meios de prover a própria manutenção nem de tê-la provida por sua família.

Para ter direito ao BPC/LOAS, não é necessário ter contribuído para o INSS, mas é preciso atender aos critérios de renda familiar per capita estabelecidos por lei.

É permitido trabalhar após a aposentadoria?

Sim, é permitido trabalhar após a aposentadoria no Brasil. A legislação brasileira não impede que uma pessoa continue trabalhando mesmo após se aposentar pelo INSS.

Posso receber aposentadoria e pensão ao mesmo tempo?

Sim!

Se você é beneficiário de pensão por morte de um cônjuge ou companheiro falecido e também é aposentado pelo INSS, pode acumular ambos os benefícios. A pensão por morte não é afetada pelo recebimento de aposentadoria.

Qual a espécie de aposentadoria por idade?

A espécie de aposentadoria por idade se refere ao tipo específico de aposentadoria concedida pelo INSS com base na idade mínima e tempo de contribuição exigidos.

Quem tem direito a se aposentar pela regra antiga?

No contexto, a expressão “regra antiga”, geralmente, são os critérios de aposentadoria vigentes antes da Reforma Previdenciária mais recente, a de 2019.

Se você já havia feito contribuições para o INSS, há direitos a serem assegurados! Ou seja, cabe uma avaliação precisa para entender se você possui direito adquirido ou pode ter o benefício facilitado pelas regras de transição.

Tem como pagar o que falta para se aposentar?

Depende, você deve analisar seu caso com cuidado!

Após identificar o tempo faltante, você pode realizar o pagamento das contribuições correspondentes aos meses ou anos que deseja complementar.

Essas contribuições podem ser feitas de forma retroativa, desde que respeitadas as regras específicas para cada situação.

É recomendável realizar um planejamento previdenciário detalhado para verificar a viabilidade e os impactos financeiros de pagar as contribuições em atraso. Um especialista em direito previdenciário ou um contador pode auxiliar nesse processo.

Pode pagar o INSS tudo de uma vez?

Não!

O sistema previdenciário não permite que o segurado faça o pagamento das contribuições restantes de uma única vez para antecipar a aposentadoria.

Sou dona de casa, nunca contribui posso me aposentar?

A dona de casa que nunca contribuiu para o INSS não tem direito à aposentadoria, a menos que comece a contribuir como segurada facultativa. Ela pode optar por contribuir com alíquotas de 5%, 11% ou 20% do salário-mínimo.

Se desejar uma assistência especializada da nossa equipe, nos envie uma mensagem no WhatsApp.

Marcela Cunha

Advogada, OAB/SC 47.372 e OAB/RS 110.535A, sócia da Koetz Advocacia. Bacharela em Direito pela Faculdade Cenecista de Osório – FACOS. Pós-Graduanda em Direito Previdenciário pela Escola Superior da Magistratura Federal do Rio Grande do Sul (ESM...

Saiba mais