3 de junho de 2026

Aposentadoria 2026: regras, idade mínima e como pedir no INSS

Nos últimos anos, a aposentadoria no Brasil passou por mudanças significativas. Com a reforma da Previdência, entraram em vigor novas regras que impactam diretamente quem está se preparando para se aposentar.

A principal delas é a exigência de idade mínima, que alterou a forma como os trabalhadores acessam o benefício. Além da extinção da aposentadoria por tempo de contribuição, entretanto, ela ainda está disponível para alguns tipos de segurados.

Neste texto, você vai entender o que mudou, quais são os critérios atuais para se aposentar e as maiores informações para solicitar sua aposentadoria de forma segura e eficiente.

Se acaso você desejar assistência jurídica da nossa equipe, nos envie uma mensagem no WhatsApp.

Quais as regras para a Nova Aposentadoria?

A Nova Aposentadoria passou a exigir, simultaneamente, idade mínima e tempo de contribuição.

Essa foi a principal mudança trazida pela reforma da Previdência: a unificação dos dois critérios, substituindo o antigo modelo que permitia a aposentadoria com base em apenas um deles.

Atualmente, as exigências são as seguintes:

- Homens: 65 anos de idade e 20 anos de contribuição, embora exista uma alternativa mais vantajosa para eles;

- Mulheres: 62 anos de idade e 15 anos de contribuição.

Essa é a chamada regra definitiva da aposentadoria urbana, mas também foi criada uma regra de transição por idade destinada a quem já contribuía para o INSS antes da Reforma, que foi realizada no dia 13/11/2019.

Para quem se enquadra nesse critério, possui o direito de se aposentar pela regra de transição.

No caso das mulheres, essa regra foi sendo ajustada ano a ano até atingir os mesmos requisitos da Nova Aposentadoria.

Já para os homens, ela ainda oferece uma condição mais favorável. Veja como funciona:

- Homens: 65 anos de idade e 15 anos de contribuição;

- Mulheres: 62 anos de idade e 15 anos de contribuição.

Além dessas, há outras regras de transição, válidas tanto para homens quanto para mulheres, que permitem a aposentadoria em uma idade menor, dependendo do histórico de contribuições e da data de entrada no sistema.

Regras de aposentadoria para mulheres

Como você pode ler anteriormente, a Reforma trouxe mudanças importantes. Entretanto, ainda existem regras para não prejudicar os segurados que contribuíam antes.

No caso das mulheres, as regras de aposentadoria ficaram assim:

- Regra Geral (Nova Aposentadoria): exige 62 anos de idade e 15 anos de contribuição;

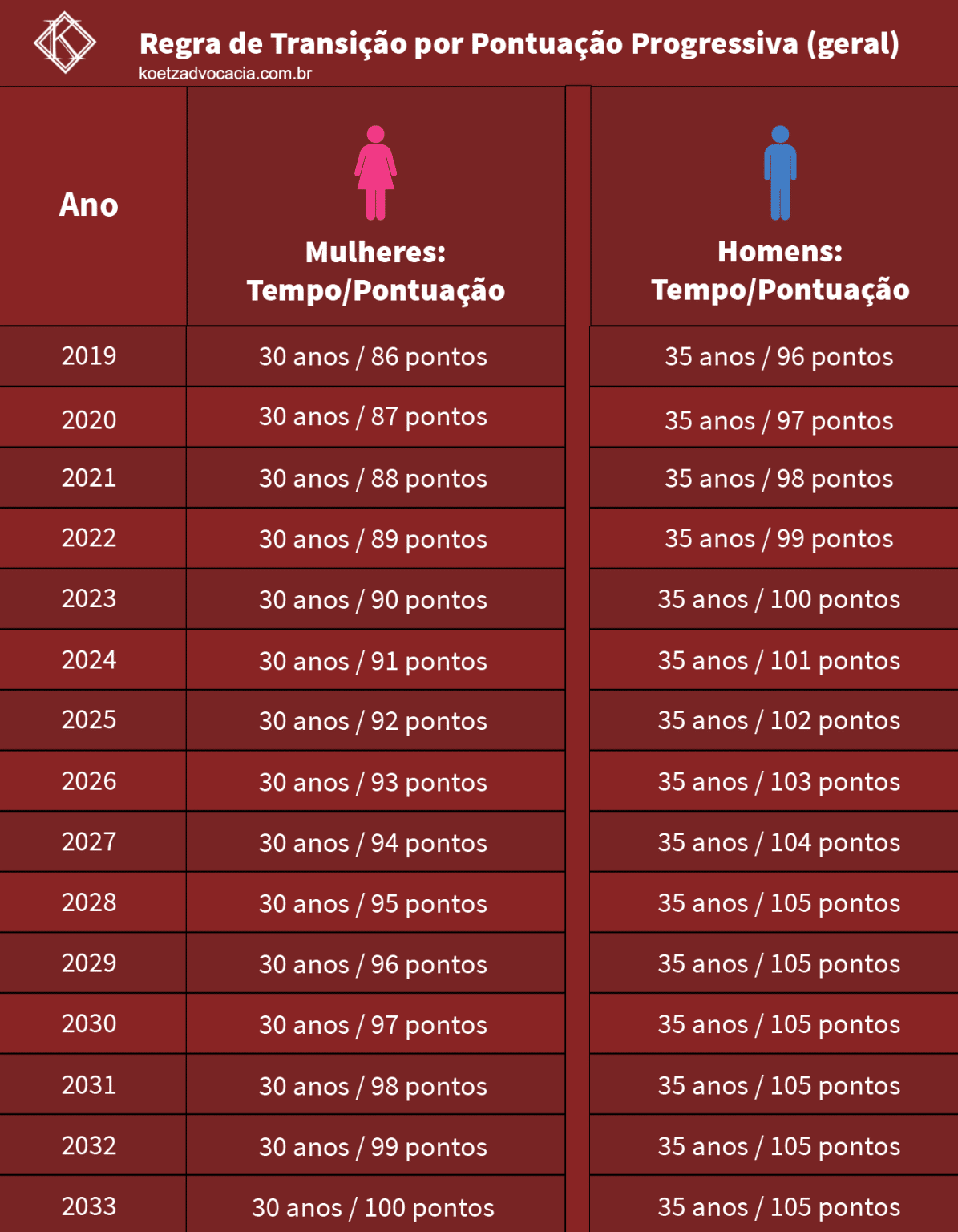

- Regra por Pontuação: exige 30 anos de contribuição e uma pontuação mínima, que resulta da soma da idade com o tempo de contribuição. Em 2026, a pontuação exigida para mulheres é de 93 pontos. Consulte a tabela com a pontuação exigida em cada ano;

- Idade Mínima Progressiva: exige 30 anos de contribuição e uma idade mínima que aumenta gradualmente. Em 2025, a idade mínima é de 59 anos e 6 meses. Veja a tabela específica para essa regra;

- Pedágio de 50%: aplica-se a quem, em 12/11/2019, já tinha pelo menos 28 anos de contribuição. Nessa regra, é necessário atingir 30 anos de contribuição e cumprir um Pedágio de 50% sobre o tempo que faltava na data da Reforma;

- Pedágio de 100%: exige 57 anos de idade, 30 anos de contribuição e o cumprimento de um Pedágio de 100% sobre o tempo que faltava para atingir o tempo mínimo de contribuição na data da Reforma.

{kind=link}

{kind=link}

Além dessas modalidades, existem regras especiais de aposentadoria para casos específicos, como:

- Pessoas com deficiência;

- Trabalhadores rurais;

- Professores;

- Profissionais expostos a condições insalubres ou perigosas;

- E também para a aposentadoria por incapacidade permanente (anteriormente chamada de aposentadoria por invalidez).

Regras de aposentadoria para homens

Já no caso dos homens, as regras de aposentadoria são:

- Nova Regra Geral: exige 65 anos de idade e 20 anos de contribuição para quem iniciou as contribuições após a Reforma da Previdência;

- Regra de Transição por Idade: exige 65 anos de idade e 15 anos de contribuição. Essa regra é válida somente para quem já contribuía antes da Reforma, em 13/11/2019;

- Regra por Pontuação: exige 35 anos de contribuição e uma pontuação mínima, resultante da soma da idade com o tempo de contribuição. Em 2025, a exigência é de, 103 pontos. Consulte a tabela de pontuação progressiva para os próximos anos;

- Idade Mínima Progressiva: exige 35 anos de contribuição e uma idade mínima, que aumenta anualmente. Em 2026, essa idade é de 64 anos e 6 meses. Veja a tabela de exigências por ano;

- Pedágio de 50%: disponível para quem, em 12/11/2019, já tinha ao menos 33 anos de contribuição. A regra exige 35 anos de contribuição e o cumprimento de um Pedágio de 50% sobre o tempo restante para se aposentar naquela data;

- Pedágio de 100%: exige 60 anos de idade, 35 anos de contribuição e o cumprimento de um Pedágio de 100% sobre o tempo que faltava para atingir o tempo mínimo de contribuição em 12/11/2019.

{kind=link}

{kind=link}

Além dessas regras, existem modalidades especiais de aposentadoria para situações específicas, para as mulheres também. Ou seja, para ambos os casos existem modalidades especiais que podem e devem ser avaliadas conforme o seu caso.

Novas regras para aposentadoria

As novas regras para aposentadoria, após a Reforma, se concentram em mais tempo de idade do segurado ou da segurada do INSS. Além disso, a aposentadoria por tempo de contribuição foi extinta, sendo uma possibilidade somente para quem contribuía antes da Reforma.

Atualmente, para se aposentar, você deve possuir:

- Homens: 65 anos de idade e 20 anos de contribuição, embora exista uma alternativa mais vantajosa para eles;

- Mulheres: 62 anos de idade e 15 anos de contribuição.

Quais são as regras para se aposentar hoje?

Mesmo depois da Reforma da Previdência de 2019, o INSS possui mais de 20 modalidades de aposentadoria disponíveis. Como, por idade, tempo de contribuição (caso o trabalhador já houvesse contribuído), aposentadoria especial, entre outras.

Além disso, para melhorar o impacto da Reforma, se criaram regras de transição, como as dos Pedágios e por Pontuação, que podem auxiliar o trabalhador a conquistar o benefício da aposentadoria.

Aposentadoria por idade

Antes da Reforma da Previdência (Emenda Constitucional 103/2019), a aposentadoria por idade possuía regras diferentes. Que vou detalhar a seguir!

Mas atenção: se a pessoa completou os requisitos antes da Reforma entrar em vigor (13/11/2019), tem direito a se aposentar seguindo essas regras, é o chamado direito adquirido (voudetalhar mais a respeito em seguida. Acompanhe!)

Mesmo hoje, quem preencheu os critérios antes da Reforma da Previdência pode pedir aposentadoria com base nessas condições.

Aposentadoria por idade mulher

A aposentadoria por idade para a mulher, antes da Reforma de 2019, funciona assim:

Mulher:

- 60 anos de idade;

- Carência de 180 meses (15 anos);

- Valor da aposentadoria é de 70% da média dos seus 80% maiores salários + 1% para cada ano completo de trabalho.

Aposentadoria por idade homem

Já no caso dos homens, a idade aumentava em 5 anos:

Homem:

- 65 anos de idade;

- Carência de 180 meses (15 anos);

- Valor da aposentadoria é de 70% da média dos seus 80% maiores salários + 1% para cada ano completo de trabalho.

Agora, as mulheres precisam de 62 anos e 15 anos de contribuição e, os homens, continuam com 65 anos de idade, mas necessitam de 20 anos de contribuição.

Aposentadoria por tempo de contribuição

A aposentadoria exclusivamente por tempo de contribuição só é possível por meio do direito adquirido. Ou seja, somente quem completou, até 12/11/2019, 30 anos de contribuição (mulheres) ou 35 anos de contribuição (homens) mantém essa opção.

Quem não atingiu esses requisitos até essa data precisa recorrer às regras de transição.

As regras de transição exigem o tempo mínimo de contribuição (30 anos para mulheres e 35 anos para homens) e determinam requisitos adicionais, que podem incluir:

- Idade mínima;

- Pontuação (soma da idade com o tempo de contribuição);

- Contribuição extra (pedágio) ou, no caso de direito adquirido, uma data-limite para concluir o tempo de contribuição.

A vantagem é a possibilidade de se aposentar mais cedo e mais jovem.

Já a desvantagem é a aplicação do fator previdenciário no direito adquirido e a necessidade de maior tempo de contribuição para cumprir os requisitos de transição.

No Brasil é comum começar a trabalhar muito jovem, gerando longos períodos de contribuição. Não é à toa que relatórios do INSS apontam que cerca de 50% das aposentadorias são concedidas às pessoas com 60 anos ou menos.

Importante lembrar que o fator previdenciário ainda se aplica em algumas modalidades de direito adquirido, especialmente após a Reforma, já que ele foi extinto para as novas regras.

Se você tem dúvidas sobre como o fator previdenciário pode afetar o seu benefício, busque a orientação de um especialista jurídico.

Regra de Pontos

A aposentadoria por pontos é uma modalidade de aposentadoria do INSS que combina tempo de contribuição com idade do trabalhador para definir se ele já pode se aposentar.

Diferente de outras regras, ela não utiliza o fator previdenciário, o que geralmente resulta em um benefício mais vantajoso para o segurado.

O sistema funciona com uma pontuação mínima, que vai aumentando com o tempo. Essa pontuação é a soma da idade com o tempo de contribuição.

Por exemplo, em 2025, para ter direito à aposentadoria por pontos:

- Homens precisam somar 102 pontos (com no mínimo 35 anos de contribuição);

- Mulheres precisam somar 92 pontos (com no mínimo 30 anos de contribuição).

Essa regra é válida tanto para trabalhadores da iniciativa privada quanto para servidores públicos, com algumas variações.

Regra da Idade Mínima Progressiva

A Regra da Idade Mínima Progressiva é uma das modalidades de transição criadas após a Reforma da Previdência para quem já contribuía com o INSS antes de 13/11/2019, mas ainda não tinha completado os requisitos para se aposentar.

Essa regra exige dois critérios simultâneos:

Tempo mínimo de contribuição:

- 30 anos para mulheres;

- 35 anos para homens.

A idade mínima começa em um patamar e aumenta a cada ano, conforme uma tabela definida por lei.

Idade exigida em 2026:

- Mulheres: 59 anos e 6 meses;

- Homens: 64 anos e 6 meses.

Esse aumento gradual da idade mínima continuará até alcançar os 62 anos para mulheres e 65 anos para homens, os mesmos critérios da nova aposentadoria permanente.

Regra do Pedágio de 50%

A regra do pedágio de 50% é uma medida de transição introduzida pela Reforma da Previdência para a aposentadoria por tempo de contribuição.

Essa regra beneficia os contribuintes que começaram a contribuir antes da Reforma de 2019, os permitindo ainda se aposentar com base no tempo de contribuição.

A Reforma da Previdência extinguiu a aposentadoria por tempo de contribuição para aqueles que começaram a contribuir após sua aprovação.

No entanto, para os que já estavam no sistema, foram criadas regras de transição, sendo uma delas a regra do pedágio de 50%.

Nesta modalidade, o contribuinte deve cumprir o tempo mínimo de contribuição exigido antes da Reforma, acrescido de um pedágio equivalente a 50% do tempo que faltava para atingir esse requisito na data da reforma.

Em outras palavras, o pedágio de 50% adiciona metade do tempo que faltava para o contribuinte cumprir os requisitos de aposentadoria por tempo de contribuição antes da reforma.

Assim, o pedágio de 50% representa um tempo adicional que o contribuinte precisa cumprir para se aposentar sob essa regra de transição. A denominação “pedágio de 50%” decorre desse acréscimo específico.

Importante destacar que a regra do pedágio de 50% não exige um requisito de idade mínima. Contudo, somente os contribuintes que estavam a menos de 2 anos de se aposentar por tempo de contribuição antes da reforma podem se beneficiar desta regra.

Finalmente, o cálculo da aposentadoria por tempo de contribuição sob a regra do pedágio de 50% está sujeito à incidência do fator previdenciário.

Regra do Pedágio de 100%

A regra do pedágio de 100% é uma medida de transição criada pela Reforma da Previdência para a aposentadoria por tempo de contribuição.

Essa regra exige que o contribuinte complete o tempo mínimo de contribuição necessário, acrescido de um pedágio equivalente a 100% do tempo que faltava para atingir esse requisito na data da Reforma.

Em outras palavras, o pedágio de 100% significa que o contribuinte precisa trabalhar o dobro do tempo que faltava para se aposentar por tempo de contribuição antes da Reforma.

Esse período adicional é necessário para se aposentar sob essa regra de transição, daí o nome “pedágio de 100%”.

Além disso, a regra do pedágio de 100% também estabelece um requisito de idade mínima. Esta regra pode resultar em uma aposentadoria com valor equivalente a 100% da média dos salários do contribuinte desde julho de 1994.

Vale lembrar que o pedágio de 100% não é a única regra de transição para a aposentadoria por tempo de contribuição.

Aposentadoria especial

A aposentadoria especial pode ser concedida por direito adquirido, por regras de transição (pontuação ou idade) ou pela nova regra definitiva.

Em todos os casos, é essencial comprovar a exposição habitual e permanente a agentes nocivos ou a situações de risco no ambiente de trabalho.

Direito Adquirido:

Para quem completou os requisitos antes da Reforma da Previdência, os critérios variam conforme o grau de risco da atividade:

- Alto risco: 15 anos de contribuição comprovada;

- Médio risco: 20 anos de contribuição comprovada;

- Baixo risco: 25 anos de contribuição comprovada.

Transição por Pontos:

A pontuação resulta da soma da idade com o tempo de contribuição especial, e, se houver, com o tempo de contribuição comum:

- Alto risco: 66 pontos + 15 anos de atividade especial;

- Médio risco: 76 pontos + 20 anos de atividade especial;

- Baixo risco: 86 pontos + 25 anos de atividade especial.

Nova Regra Definitiva:

Para quem começou a contribuir após a reforma ou ainda não completou os requisitos anteriores:

- Alto risco: 55 anos de idade + 15 anos de contribuição;

- Médio risco: 58 anos de idade + 20 anos de contribuição;

- Baixo risco: 60 anos de idade + 25 anos de contribuição.

Aposentadoria por incapacidade permanente (invalidez)

Essa modalidade (anteriormente conhecida como aposentadoria por invalidez) é concedida quando há incapacidade permanente para o trabalho, atestada por perícia médica oficial.

Requisitos principais:

- Incapacidade permanente para o exercício de qualquer atividade laboral, ou seja, no trabalho;

- Carência de 12 contribuições mensais, salvo em casos de exceção, como doenças graves;

- A incapacidade deve ter surgido após o início das contribuições ao INSS.

Isenção da carência (12 contribuições) em casos de:

- Doença grave;

- Acidente de qualquer natureza;

- Segurada especial em atividade rural.

Doenças que dispensam carência:

- Tuberculose ativa;

- Hanseníase;

- Alienação mental;

- Neoplasia maligna (Câncer);

- Cegueira;

- Paralisia irreversível e incapacitante;

- Cardiopatia grave;

- Mal de Parkinson;

- Espondiloartrose anquilosante;

- Nefropatia grave;

- Doença de Paget em estágio avançado (Osteíte Deformante);

- AIDS (Síndrome da Imunodeficiência Adquirida);

- Contaminação por radiação (com comprovação médica especializada);

- Hepatopatia grave.

Importante: se, em nova perícia, for constatado que o segurado recuperou a capacidade laboral, a aposentadoria por incapacidade permanente poderá ser encerrada.

Aposentadoria da pessoa com deficiência

Os requisitos para se aposentar por deficiência variam conforme a modalidade escolhida: por tempo de contribuição ou idade.

Ao optar pela aposentadoria por tempo de contribuição, você precisa observar os requisitos específicos de acordo com o grau da deficiência, que pode ser classificado como grave, moderado ou leve. Veja as diferenças entre os graus:

- Deficiência grave: 25 anos de contribuição para homens e 20 anos para mulheres;

- Deficiência moderada: 29 anos de contribuição para homens e 24 anos para mulheres;

- Deficiência leve: 33 anos de contribuição para homens e 28 anos para mulheres.

Essas regras determinam o tempo mínimo de contribuição necessário para cada grau de deficiência.

Já para solicitar a aposentadoria por idade como pessoa com deficiência, além de atingir a idade mínima, você necessita ter um tempo mínimo de contribuição à previdência.

Os requisitos são:

- Homens: pelo menos 60 anos de idade e 180 contribuições ao INSS;

- Mulheres: pelo menos 55 anos de idade e 180 contribuições ao INSS.

No caso da aposentadoria por idade para pessoas com deficiência, você não precisa comprovar o grau da deficiência. No entanto, é essencial ter contribuído por no mínimo 15 anos com deficiência.

Por tempo de contribuição:

As regras para a aposentadoria por tempo de contribuição para pessoas com deficiência variam de acordo com o grau da deficiência, grave, moderada ou leve, e o gênero do segurado. Dessa forma, existem seis opções distintas para a aposentadoria, que são definidas com base tanto no grau da deficiência quanto no gênero da pessoa.

O grau da deficiência é determinado por meio de uma perícia médica, que definirá as condições específicas de aposentadoria a que a pessoa tem direito.

Aposentadoria rural

A aposentadoria rural é destinada a trabalhadores que atuaram no campo, geralmente em regime de economia familiar, como agricultores, pescadores artesanais e seringueiros.

- Idade mínima: 60 anos para homens e 55 anos para mulheres;

- Tempo de atividade: você precisa comprovar 15 anos de atividade rural, sem exigência de contribuições ao INSS, apenas a comprovação de trabalho no campo;

- Segurados especiais: inclui trabalhadores que não contribuem regularmente ao INSS, como agricultores familiares, pescadores artesanais e indígenas reconhecidos pela FUNAI, desde que trabalhem de maneira individual ou em regime de economia familiar, sem empregados.

Atenção: A aposentadoria rural por tempo não existe, só a mista. Nesse caso, você precisa ter 15 anos de tempo de contribuição urbano dentro destes 35/30 de tempo total.

Aposentadoria indígena

Na aposentadoria indígena, a pessoa possui a opção de várias modalidades de aposentadoria. Entre elas, a idade mínima varia.

Indígenas que são considerados segurados especiais, ou seja, que atuam em atividades como extrativismo vegetal ou como artesãos, não precisam contribuir mensalmente ao INSS, mas têm acesso à aposentadoria quando atingem a idade mínima:

- Mulheres: 55 anos;

- Homens: 60 anos.

Agora, se o indígena tiver direito a outros tipos de aposentadorias (o INSS tem mais de 20 modalidades), a idade mínima pode variar de 55 anos a 65.

Aposentadoria do professor

Atualmente, os professores podem se aposentar de diferentes formas, dependendo de quando começaram a contribuir para o INSS ou regime próprio (no caso de servidores públicos) e se são do setor público ou privado.

Os professores podem ter direito as regras de transição (se já contribuíam antes, Reforma da Previdência), direito adquirido (quando completaram todos os requisitos antes da Reforma) e pelas novas regras, que foram instituídas após a Reforma de 2019.

Antes da Reforma da Previdência, a aposentadoria por tempo de contribuição para professores seguia regras mais simples e vantajosas.

Para ter direito ao benefício, era necessário comprovar:

- 30 anos de contribuição no efetivo exercício das funções de magistério, no caso dos homens; ou

- 25 anos de contribuição nas mesmas condições, no caso das mulheres.

Além disso, exigia-se o cumprimento de no mínimo 180 meses de carência (equivalente a 15 anos de contribuições mensais).

Não havia exigência de idade mínima, o que tornava essa modalidade de aposentadoria ainda mais acessível aos professores que ingressaram cedo na carreira.

Para ter direito adquirido às regras antigas, o professor precisava ter completado 30 anos de contribuição (homem) ou 25 anos (mulher), no efetivo exercício das funções de magistério, antes de 13 de novembro de 2019, data em que entrou em vigor a Reforma da Previdência.

Dessa forma, quem não atingiu esses requisitos até essa data não pode mais se aposentar pelas regras anteriores e, portanto, deverá seguir uma das regras de transição previstas pela Reforma.

Regras de transição para aposentadoria do professor depois da reforma da previdência

Os professores que começaram a contribuir antes da Reforma da Previdência (13/11/2019), mas não cumpriram todos os requisitos para se aposentar até essa data, não possuem direito adquirido às regras antigas.

No entanto, a própria Reforma criou regras de transição específicas para esses profissionais, oferecendo alternativas mais flexíveis do que as novas regras permanentes.

Ou seja, o professor que já contribuía antes da Reforma precisa analisar qual regra de transição melhor se encaixa em seu histórico previdenciário, já que cada uma apresenta exigências diferentes e pode ser mais vantajosa dependendo do caso.

Atualmente, existem pelo menos quatro regras de transição aplicáveis aos professores:

- Idade mínima progressiva;

- Sistema de pontos;

- Pedágio de 100%;

- Pedágio de 50%.

Entre elas, a regra do pedágio de 50% não traz nenhuma condição específica para professores. No entanto, como é válida para qualquer segurado, também pode ser utilizada por esses profissionais, caso seja a opção mais vantajosa.

Idade mínima progressiva

Para se aposentar por essa regra, o professor deve cumprir tempo mínimo de contribuição no magistério e atingir uma idade que aumenta gradualmente a cada ano, conforme a tabela prevista na reforma.

Para professores homens:

- 30 anos de contribuição no efetivo exercício das funções de magistério; e

- 56 anos de idade, com acréscimo de seis meses por ano a partir de 2020, até atingir 60 anos em 2027.

Para professoras mulheres:

- 25 anos de contribuição no efetivo exercício das funções de magistério; e

- 51 anos de idade, com aumento de seis meses por ano a partir de 2020, até chegar a 57 anos em 2031.

Além disso, ambos os sexos devem cumprir o requisito mínimo de 180 meses de carência, ou seja, 15 anos de contribuições mensais.

Por pontos

A segunda regra de transição é a da aposentadoria por pontos.

Nesse modelo, o professor deve atingir uma pontuação mínima, obtida pela soma da idade com o tempo de contribuição. Além disso, deve cumprir o tempo mínimo de contribuição no magistério.

Para professores homens:

- 30 anos de contribuição no efetivo exercício das funções de magistério; e

- 91 pontos, com acréscimo de 1 ponto por ano a partir de 2020, até chegar a 100 pontos em 2028.

Para professoras mulheres:

- 25 anos de contribuição no efetivo exercício das funções de magistério; e

- 81 pontos, com aumento de 1 ponto por ano a partir de 2020, até atingir 92 pontos em 2030.

A lógica dessa regra é simples: idade + tempo de contribuição = pontuação mínima exigida.

Pedágio de 100%

Nessa modalidade, o professor que ainda não havia completado o tempo mínimo de contribuição na data da reforma precisa cumprir um “pedágio” equivalente ao dobro do tempo que faltava para atingir esse requisito em 13 de novembro de 2019.

Para professores homens:

- 55 anos de idade;

- 30 anos de contribuição no efetivo exercício das funções de magistério; e

- Pedágio de 100% sobre o tempo que faltava para completar os 30 anos de contribuição na data da Reforma.

Para professoras mulheres:

- 52 anos de idade;

- 25 anos de contribuição no efetivo exercício das funções de magistério; e

- Pedágio de 100% sobre o tempo que faltava para atingir os 25 anos de contribuição em 13/11/2019.

Por fim, temos a quarta regra de transição, conhecida como pedágio de 50%.

Diferentemente das anteriores, essa regra não é específica para professores, mas sim válida para todos os segurados que estavam próximos de se aposentar por tempo de contribuição na data da Reforma da Previdência.

Isso traz tanto vantagens quanto desvantagens para os professores.

O ponto positivo é que, nessa regra, todo o tempo de contribuição é considerado, independentemente de ter sido exercido em funções de magistério ou em outra atividade.

Ou seja, é uma excelente alternativa para professores que atuaram em outras áreas antes de ingressar na educação.

O ponto negativo, por outro lado, é que não há nenhuma redução no tempo de contribuição exigido, como ocorre nas regras exclusivas para o magistério.

Requisitos para acessar essa regra:

Essa transição é válida apenas para quem já tinha contribuído significativamente até 13 de novembro de 2019, atendendo aos seguintes critérios:

- Homens: mais de 33 anos de contribuição até a data da Reforma;

- Mulheres: mais de 28 anos de contribuição até a mesma data.

A partir disso, os requisitos para aposentadoria são:

Para professores homens:

- 35 anos de contribuição (em qualquer área, não somente no magistério);

- Pedágio de 50% sobre o tempo que faltava para atingir os 35 anos em 13/11/2019.

Para professoras mulheres:

- 30 anos de contribuição (também sem restrição à área de atuação);

- Pedágio de 50% sobre o tempo que faltava para completar os 30 anos na data da Reforma.

A lógica do pedágio é semelhante à da regra de 100%, com a diferença de que aqui o adicional é de 50% do tempo faltante, em vez de 100%.

Assim como nas demais modalidades, também é exigido o cumprimento de pelo menos 180 meses de carência — o equivalente a 15 anos de contribuições mensais.

Qual é a idade mínima para se aposentar hoje?

A idade mínima para se aposentar em 2025 pode variar conforme o tempo de contribuição acumulado. De acordo com o Boletim Estatístico do INSS, milhares de brasileiros conseguem o benefício antes dos 60 anos, e, em alguns casos, até antes dos 50.

Entre as regras que estabelecem idade mínima, os limites partem de 57 anos para mulheres e 60 anos para homens. No entanto, há outras modalidades de aposentadoria que dispensam idade mínima, a depender do perfil do segurado.

Além disso, algumas profissões contam com regras especiais que permitem a aposentadoria ainda mais cedo, como no caso de professores, policiais e trabalhadores expostos a condições insalubres ou perigosas.

Qual o mínimo de anos trabalhados para se aposentar hoje?

O tempo mínimo de contribuição para se aposentar é de 15 anos, no caso da regra de transição por idade, válida para quem começou a contribuir antes da Reforma da Previdência. Nesse modelo, o benefício pode ser concedido ao homem com 65 anos e à mulher com 62 anos de idade.

Já nas demais regras de transição, é necessário cumprir 35 anos de contribuição para homens e 30 anos para mulheres, além de um critério adicional, que pode ser: idade mínima progressiva, sistema de pontuação ou pedágio.

Como aumentar o tempo de contribuição para se aposentar?

Pouca gente sabe, mas é possível aumentar o tempo de contribuição no INSS. Isso ocorre ao identificar e corrigir o que, aqui no escritório, chamamos de “tempo oculto”, ou seja, períodos de trabalho que você realmente exerceu, mas que não constam no seu cadastro do INSS.

Para recuperar esse tempo e acelerar sua aposentadoria, é essencial conhecer as possibilidades, analisar cuidadosamente o seu CNIS e solicitar as correções necessárias junto ao INSS.

Veja alguns exemplos comuns de tempo oculto que podem ser reconhecidos:

- Trabalho na roça a partir dos 8 anos de idade (já houve decisões favoráveis na Justiça);

- Atuação no serviço público (RPPS) ainda não averbada no INSS;

- Conversão de tempo especial em tempo comum;

- Conversão de tempo como pessoa com deficiência (PCD) em tempo comum;

- Períodos como autônomo ou empresário sem recolhimento (possibilidade de pagamento em atraso);

- Trabalho em empresa que não repassou as contribuições ao INSS;

- Vínculos com erros ou pendências no CNIS que exigem correções ou comprovações adicionais;

- Trabalho no exterior em país com acordo internacional de previdência com o Brasil;

- Aplicação de regras especiais de aposentadoria, que exigem menos tempo de contribuição, mas que o INSS não analisa automaticamente.

Fazer essa revisão pode antecipar sua aposentadoria em anos, e, muitas vezes, aumentar o valor do benefício. Por isso, vale a pena investigar cada detalhe do seu histórico previdenciário.

Qual é o novo valor da contribuição para o INSS em 2026?

A partir de 1º de janeiro de 2025, o salário-mínimo foi reajustado para R$ 1.621,00, estabelecendo um novo piso nacional. Com isso, o valor mínimo pago como benefício previdenciário também passou a ser de R$ 1.621,00.

Da mesma forma, a contribuição mínima ao INSS será calculada com base no salário-mínimo nacional de R$ 1.621,00.

No caso de trabalhadores CLT, que possuem “carteira assinada”, o valor é descontado automaticamente da folha de pagamento.

Já para contribuintes autônomos, facultativos e MEIs, o valor depende da porcentagem: 5%, 11% ou 20% a partir do salário-mínimo vigente no ano.

Qual é o valor da aposentadoria hoje?

Após a Reforma da Previdência, o cálculo do valor da aposentadoria mudou, e, assim como existem várias regras diferentes para se aposentar, há também diferentes formas de calcular o valor do benefício, dependendo da regra escolhida.

Hoje, o INSS conta com 28 combinações possíveis de requisitos para aposentadoria, e cada uma pode resultar em um cálculo distinto.

No entanto, há um modelo de cálculo que vem se tornando o mais comum, especialmente nas aposentadorias pelas regras novas ou pelas transições mais recentes.

Cálculo do valor da aposentadoria

Cálculo padrão do valor da aposentadoria mais utilizado é de 60% da média salarial + 2% por ano adicional

Esse cálculo se aplica às seguintes modalidades:

- Aposentadoria por incapacidade permanente (pós-Reforma);

- Aposentadoria especial (nova regra);

- Aposentadoria especial (regra de transição)*;

- Aposentadoria por idade (regra permanente);

- Aposentadoria por idade mínima progressiva;

- Aposentadoria pelo sistema de pontos.

* no caso da atividade especial de alto risco, como trabalho permanente no subsolo de mineração subterrânea em frente de produção, o percentual adicional é maior: +2% ao ano que exceder 15 anos de contribuição (não os 20 ou 15 anos padrão).

A aposentadoria é calculada sobre a média de todos os salários recebidos desde julho de 1994 até a data do pedido. Essa média é ajustada da seguinte forma:

- 60% da média salarial inicial;

- +2% para cada ano de contribuição que exceda o tempo mínimo (20 anos para homens, 15 para mulheres).

- Para alcançar 100% da média, o homem precisa ter 40 anos de contribuição, e a mulher, 35 anos.

Confira um exemplo:

Vamos imaginar uma média salarial de R$ 3.000,00.

Para uma mulher com 30 anos de contribuição (15 anos acima do mínimo):

- Adiciona-se 30% à base de 60% → total de 90% da média;

- Resultado: R$ 2.700,00 de aposentadoria.

Para um homem com 36 anos de contribuição (16 anos acima do mínimo):

- Adiciona-se 32% à base de 60% → total de 92% da média;

- Resultado: R$ 2.760,00 de aposentadoria.

Apesar de esse cálculo ser cada vez mais comum, outras regras podem oferecer um valor melhor, especialmente para quem tem direito adquirido ou está em situações específicas, como professores, pessoas com deficiência ou trabalhadores com tempo especial.

Por isso, o ideal é simular o valor da aposentadoria com um especialista, considerando todas as regras disponíveis. Esse planejamento pode antecipar sua aposentadoria e garantir um benefício mais vantajoso.

Cálculo do valor para pessoa com deficiência por tempo de contribuição

O valor da aposentadoria para pessoa com deficiência, levando em conta a data que a Reforma da Previdência entrou em vigor, 13/11/2019, o cálculo fica dessa maneira:

Se for por tempo de contribuição: é 100% da média (sendo de 100% dos salários).

Ou seja, é um cálculo que não mudou após a Reforma e continua sendo mais vantajoso.

Cálculo do valor para pessoa com deficiência por idade

Já no cálculo do valor para pessoa com deficiência por idade, o seguinte cálculo é feito: 70% + 1% (a cada ano de contribuição), até o limite máximo de 100% da média (e a média é 100% dos salários).

O que também continua sendo um cálculo vantajoso, principalmente se comparado com outras modalidades de aposentadoria que sofreram mudanças após a Reforma.

Cálculo do valor pela regra do pedágio de 100%

O valor da aposentadoria por tempo de contribuição pela regra do pedágio de 100% equivale a 100% da média dos salários de contribuição do contribuinte a partir de julho de 1994.

Isso significa que não há incidência de fator previdenciário nem de qualquer outro fator de redução no cálculo da aposentadoria pela regra do pedágio de 100%.

Esta é a única regra de transição da aposentadoria por tempo de contribuição em que o cálculo não sofre qualquer tipo de redução.

Por exemplo, na regra do pedágio de 50%, há incidência de fator previdenciário.

Já nas regras da aposentadoria por pontos ou com idade progressiva, o valor da aposentadoria é equivalente a 60% da média dos salários de contribuição, acrescido de 2% para cada ano de contribuição acima de 20 anos para homens ou 15 anos para mulheres.

Na regra do pedágio de 100%, nada disso se aplica!

Basta calcular a média dos salários de contribuição a partir de julho de 1994 e pronto.

Esse será o valor da sua aposentadoria.

É por isso que essa regra do pedágio de 100% acaba sendo muito vantajosa na maioria dos casos.

Cálculo do valor pela regra do pedágio de 50%

O valor da aposentadoria por tempo de contribuição pela regra do pedágio de 50% é calculado com base na média dos salários de contribuição a partir de julho de 1994, multiplicada pelo fator previdenciário.

Para isso, o contribuinte deve reunir todos os seus salários de contribuição desde julho de 1994, ajustá-los monetariamente e somá-los. Em seguida, deve dividir essa soma pelo total de salários de contribuição registrados no período para obter a média aritmética simples.

Por fim, o valor da sua aposentadoria será o resultado dessa média multiplicada pelo fator previdenciário.

Como os aposentados pelo INSS podem aumentar o valor do benefício?

A revisão da aposentadoria no INSS é uma possibilidade para que aposentados aumentem o valor do seu benefício. Quando o segurado consegue comprovar que tem direito à revisão, pode obter um reajuste no valor mensal recebido.

As revisões mais comuns se dividem em revisões de fato e revisões de direito:

Revisões de fato:

Envolvem situações concretas que podem ser comprovadas documentalmente, como:

- Inclusão de tempo de contribuição não reconhecido na concessão;

- Reconhecimento de tempo especial (atividades insalubres ou perigosas);

- Salários de contribuição ausentes no CNIS;

- Tempo de trabalho rural não computado.

Revisões de direito:

São fundamentadas em teses jurídicas e, geralmente, dependem de decisões judiciais coletivas. No entanto, essas revisões não são garantidas — como ficou evidente em 2024, muitas teses foram rejeitadas pelos tribunais.

Por isso, antes de buscar uma revisão com base em tese jurídica, é essencial consultar um especialista e avaliar os riscos envolvidos. Nem toda revisão trará resultado positivo, e algumas podem até gerar devolução de valores.

Como saber qual das aposentadorias do INSS é a melhor opção para o meu caso?

Para descobrir qual é a melhor aposentadoria do INSS no seu caso, o ideal é realizar um planejamento previdenciário personalizado. Isso porque ele avalia, entre as 28 regras possíveis, quais você pode utilizar, qual oferece o acesso mais rápido, o melhor valor de benefício, quanto ainda precisa contribuir e por quanto tempo.

Além disso, o planejamento pode incluir um comparativo financeiro, indicando qual regra proporcionará o maior retorno sobre o investimento (ROI) — ou seja, o valor acumulado entre a data da aposentadoria e os 80 anos de idade. Em muitos casos, essa diferença ultrapassa R$ 500 mil.

Outro ponto essencial é não confiar 100% no simulador automático do INSS. A ferramenta costuma apresentar erros e omissões, especialmente em casos de tempo de contribuição oculto ou não reconhecido, como já explicado anteriormente. Isso pode prejudicar — e muito — sua percepção de quando poderá se aposentar e qual benefício poderá receber.

Quais aposentadorias do INSS são mais rápidas?

As aposentadorias mais rápidas do INSS são aquelas voltadas a casos ou profissões específicas, como:

- Aposentadoria especial (por exposição a insalubridade ou periculosidade);

- Aposentadoria rural;

- Aposentadoria da pessoa com deficiência;

- Aposentadoria de professores da educação básica (tanto da rede pública quanto da privada);

- E também a aposentadoria por incapacidade permanente (antiga invalidez).

Para quem não se enquadra em nenhuma dessas regras especiais, é essencial fazer uma simulação personalizada para identificar qual regra será mais vantajosa e rápida no seu caso.

O que é necessário para solicitar a aposentadoria?

Para solicitar a aposentadoria, você precisará reunir alguns documentos. Os mais comuns são:

- Documento de identidade com foto (RG, CNH, etc.);

- CPF;

- Comprovantes de contribuição ao INSS (extrato de contribuições do CNIS, por exemplo);

- Comprovante de tempo de atividade especial, se for o caso (para quem trabalhou em condições insalubres ou perigosas);

- Certidão de casamento e comprovante de residência atualizado.

A solicitação pode ser feita de forma remota. Além disso, os documentos podem variar de acordo com a modalidade escolhida.

Por exemplo, caso você peça a aposentadoria para pessoa com deficiência, você vai precisar comprovar através de laudos médicos a sua deficiência, além de passar por perícia no próprio INSS.

Como faço para entrar com pedido de aposentadoria?

Para entrar com o pedido de aposentadoria há 2 formas: pelo aplicativo ou pelo site Meu INSS.

Se você já possui uma conta, é só digitar o CPF e a senha. Caso não, você precisa efetuar o cadastro no gov.br.

Para ter acesso aos serviços do Governo Brasileiro, você precisa ter uma conta gov.br. Assim, para verificar sua situação no INSS ou fazer agendamentos e pedidos, você precisa antes ter essa conta.

Ela pode ser feita através do site ou aplicativo, no celular.

Após entrar no meu INSS, para realizar um novo pedido, basta clicar na opção: “Novo pedido”, selecionar o serviço desejado e seguir as instruções fornecidas para completar o agendamento.

Na nova aba irá se abrir e você pode digitar o nome do serviço que deseja. Após, você deve seguir as instruções e atualizar informações, caso o INSS peça.

Para selecionar o serviço desejado, você precisa escrever o nome do serviço no buscador (ao lado da lupa). Qual é o nome do seu pedido.

Vamos supor que seja a aposentadoria por idade.

As modalidades de aposentadorias estão dentro esse item: “Aposentadorias e CTC e Pecúlio”, depois de clicar nessa opção, basta selecionar a aposentadoria desejada.

Quanto tempo demora para o INSS reconhecer a aposentadoria?

O prazo para o INSS reconhecer a aposentadoria pode variar bastante. Na prática, a análise do pedido costuma demorar, mas, oficialmente, o INSS estabeleceu como meta concluir o processo em cerca de 7 meses.

Como saber se o pedido de foi aprovado no INSS?

Você pode acompanhar o andamento do seu pedido de forma simples e rápida por dois canais diferentes, que vou explicar melhor a seguir, não há mais a necessidade de comparecer pessoalmente em uma agência do INSS para saber se o pedido foi aceito ou não.

Acompanhamento pelo Meu INSS

A maneira mais prática e eficiente de consultar a situação do seu pedido de aposentadoria é pelo portal Meu INSS. Basta criar uma conta ou fazer login, caso já possua uma. A consulta é rápida e pode ser feita em poucos passos:

- Acesse sua conta no site ou aplicativo Meu INSS;

- No menu principal, clique em “Agendamentos/Requerimentos”;

- Será exibida a lista de todos os requerimentos já feitos, incluindo o de aposentadoria;

- A situação do pedido aparecerá como “Em Análise” ou “Concluído”. Se estiver como “Concluído”, você poderá visualizar a decisão do INSS.

Carta de Comunicação/concessão

Outra forma de acompanhar o andamento é por meio da carta enviada pelo INSS ao seu endereço. Esse documento informa se o pedido foi aprovado ou negado e, em caso de concessão, detalha o valor do benefício e a data do primeiro pagamento.

Portanto, fique atento à sua caixa de correio e não descarte correspondências oficiais — elas podem conter informações importantes sobre sua aposentadoria.

O que fazer quando é negada a aposentadoria pelo INSS?

Se o INSS negar seu pedido de aposentadoria, é essencial agir com estratégia, essa negativa nem sempre representa o fim do seu direito!

Entenda o motivo da negativa:

A primeira etapa é identificar por que o benefício foi recusado. O INSS deve apresentar os motivos específicos na carta de comunicação enviada ao segurado.

Consulte um advogado previdenciário:

Um especialista poderá analisar seu caso, revisar os documentos e orientar sobre a melhor alternativa: recurso, novo pedido ou ação judicial.

Avalie a possibilidade de recurso administrativo:

Você tem 30 dias a partir da negativa para apresentar um recurso no próprio INSS. É fundamental incluir documentos complementares e argumentos técnicos que justifiquem o seu direito.

Atenção: em muitos casos, o recurso pode não ser eficaz e representar apenas perda de tempo. Em vez disso, pode ser mais vantajoso entrar diretamente com uma ação judicial ou fazer um novo pedido. Avaliar com um advogado é essencial.

Organize a documentação:

Reúna os documentos que reforcem seu direito ao benefício, como comprovantes de contribuição, documentos médicos (se for o caso), laudos técnicos ou provas de vínculos empregatícios.

Acompanhe o andamento:

Você pode acompanhar a situação do recurso pelo portal Meu INSS ou pelo telefone 135.

Recorra à Justiça, se necessário:

Caso o recurso administrativo seja negado, ainda é possível buscar a reversão da decisão na Justiça Federal. Nesse cenário, é indispensável contar com a atuação de um advogado previdenciário.

Qual a chance de ganhar um processo contra o INSS?

As chances de ganhar um processo contra o INSS variam conforme diversos fatores, como a natureza do pedido, a qualidade da documentação apresentada, a legislação aplicável e a solidez dos argumentos e das provas reunidas.

Por isso, é difícil estabelecer uma porcentagem exata de sucesso, já que cada caso possui particularidades e condições próprias.

O mais importante é manter o foco na construção de um processo bem fundamentado: reúna provas consistentes, documentos relevantes, laudos médicos (quando necessário) e busque uma análise criteriosa da sua situação. Isso aumenta consideravelmente as chances de êxito.

Quando vou receber do INSS o pagamento da minha aposentadoria?

O prazo para receber o primeiro pagamento da aposentadoria do INSS varia conforme a data de aprovação do benefício, mas, em geral, ocorre entre 15 e 45 dias.

Se a aprovação acontecer até o dia 20 do mês, o primeiro pagamento geralmente é realizado no início do mês seguinte. Já quando a aprovação ocorre após o dia 20, o pagamento será feito no começo do mês subsequente ao próximo.

Por exemplo, se o benefício for concedido em 15 de março, o pagamento tende a ser efetuado no início de abril. Por outro lado, se a aprovação ocorrer em 25 de março, o primeiro pagamento será realizado no início de maio.

Vale destacar que os valores atrasados decorrentes de processos judiciais seguem prazos diferentes.

Após a sentença, o pagamento dos atrasados costuma variar entre 60 dias e 1 ano e meio, dependendo do montante.

Quando o valor é inferior a 60 salários mínimos, o pagamento é feito via RPV (Requisição de Pequeno Valor), geralmente em até 60 dias após a expedição do alvará. Contudo, é importante saber que, em alguns casos, o Governo pode atrasar esse processo, o que significa que, mesmo após o recebimento do primeiro pagamento da aposentadoria, o segurado ainda poderá aguardar pelos valores atrasados.

Para valores acima de 60 salários mínimos, a legislação específica prevê um prazo médio de espera de até 1 ano e meio para o pagamento dos atrasados.

Quando é o pagamento do 13º dos aposentados do INSS?

O pagamento do 13º dos aposentados pode ser feito em duas parcelas ou uma. Se for em duas, a primeira precisa ser de 50% do valor total, com pagamento até 30/11. E a segunda deverá ser feita até dia 20/12 do mesmo ano.

Como tirar o extrato de aposentadoria no INSS?

Para obter o extrato de aposentadoria no INSS, você pode seguir as orientações abaixo:

- Crie ou acesse sua conta no “Meu INSS”;

- Após acessar o “Meu INSS”, procure pela opção relacionada ao seu extrato de aposentadoria ou benefício;

- No extrato da aposentadoria pelo INSS, você poderá visualizar informações detalhadas sobre o seu benefício, incluindo o valor, a data de pagamento, os meses anteriores e futuros, e outros detalhes relevantes;

- Se desejar uma cópia impressa do extrato da aposentadoria pelo INSS, você pode optar por imprimir a página ou salvar o arquivo em formato PDF.

Como fazer um planejamento para se aposentar?

O planejamento previdenciário é um processo estratégico que visa conquistar segurança financeira na aposentadoria.

Envolve a análise detalhada de diversos fatores, como o tempo de contribuição, o tipo de atividade exercida, os direitos adquiridos e as mudanças legislativas que afetam a previdência social.

Além disso, o planejamento previdenciário considera as metas individuais de cada pessoa, como a idade desejada para aposentadoria e o valor da renda necessária para manter o padrão de vida.

Para alcançar esses objetivos, é crucial fazer projeções financeiras, calcular contribuições necessárias e otimizar o tempo de contribuição, aproveitando benefícios específicos, como a conversão do tempo de atividade especial.

Um planejamento previdenciário bem elaborado ajuda a evitar surpresas desagradáveis no futuro, oferecendo clareza e controle sobre a trajetória financeira até a aposentadoria.

Com ele, é possível tomar decisões informadas e estratégicas, garantindo uma transição tranquila para essa nova fase da vida.

Como funciona a aposentadoria programada no INSS?

A aposentadoria programada no INSS é toda regra que pode ser planejada, como a nova aposentadoria, as regras de transição, aposentadoria especial, de professor e outras. Diferente dos benefícios imprevistos, como aposentadoria por invalidez, auxílio-doença, salário-maternidade, por exemplo, que não podem ser previstos da mesma maneira.

Na aposentadoria por idade, o trabalhador deve atingir a idade mínima estabelecida por lei para se aposentar, independente do tempo de contribuição.

Quem tem direito a aposentadoria programada?

Quem tem direito a aposentadoria programada são os trabalhadores que contribuem para o INSS conforme alcançam os requisitos mínimos de idade e tempo de contribuição. Além disso, você deve manter as contribuições em dia e não possuir pendências com a Previdência Social.

Quais os tipos de auxílio para aposentados pelo INSS?

Os tipos de auxílio para aposentados pelo INSS, variam. Você pode receber salário-maternidade para quem já estiver aposentado. E ainda, sendo beneficiário, poderá acumular pensão por morte com a aposentadoria já vigente.

Além disso, após os 65 anos, há vantagens no imposto de renda.

Quem é aposentado com doença grave também pode ser isento de imposto de renda. Assim, alguns casos conseguem reembolso dos últimos 5 anos.

Conclusão

Compreender as novas regras da aposentadoria é essencial para planejar o futuro com tranquilidade.

A idade mínima, os diferentes tipos de transição e os procedimentos para solicitar o benefício exigem atenção e, muitas vezes, orientação jurídica especializada.

Estar bem informado faz toda a diferença na hora de garantir seus direitos e evitar atrasos ou indeferimentos no processo.

Se você está perto de se aposentar ou quer começar a se preparar, agora é o momento ideal para buscar informações confiáveis e tomar decisões conscientes.

Se acaso você desejar assistência jurídica da nossa equipe, nos envie uma mensagem no WhatsApp.

Perguntas frequentes sobre aposentadoria

Quem tem 57 anos e 20 anos de contribuição pode se aposentar?

Depende da regra de aposentadoria que a pessoa pretende usar, mas vamos ao básico:

Para quem tem 57 anos e 20 anos de contribuição, a aposentadoria por idade ainda não é possível, porque a idade mínima para mulheres, por exemplo, é 62 anos (e para homens, 65 anos).

No entanto, existem outras regras, como as regras de transição ou aposentadorias especiais, que podem se aplicar dependendo da situação específica, mas na regra geral por idade, não.

Quem completa 62 anos em 2025 pode se aposentar?

Sim, quem completar 62 anos em 2026 poderá se aposentar, desde que atenda aos requisitos da regra vigente naquele ano.

Quem ganha R$ 2000 se aposenta com quanto?

Se você ganha R$ 2.000,00 de salário de contribuição, o valor da aposentadoria no INSS vai depender da regra usada para calcular o benefício. Vou te explicar o cálculo básico com a regra mais comum hoje, para você ter uma ideia aproximada.

Média dos salários:

Considera-se a média dos salários de contribuição desde julho de 1994 (ou outro período, se for diferente).

Percentual inicial:

O benefício começa com 60% dessa média.

Acréscimo por ano adicional de contribuição:

Para cada ano que você contribuir além do tempo mínimo (20 anos para homens e 15 anos para mulheres), soma-se 2% ao valor.

Mas atenção: esse cálculo é simplificado e não considera eventuais regras especiais ou cálculos diferenciados para aposentadoria por tempo de contribuição, especial, ou outras regras de transição. Se o benefício for concedido por incapacidade ou por outras regras específicas, o valor pode variar. Para ter um cálculo exato, vale a pena consultar um especialista.

Quem se aposenta com 100% do salário?

Quem se aposenta recebendo 100% do salário de contribuição, segundo as regras atuais do INSS, geralmente é quem cumpre o tempo máximo de contribuição previsto para atingir esse percentual no cálculo do benefício.

Não contribuí e sou idoso, posso me aposentar?

Quem não contribuiu, mas já é idoso, não pode se aposentar. Contudo, pode tentar o benefício assistencial, o LOAS.

Desse modo, sabemos que muitas pessoas não conseguiram completar os 15 anos de contribuição exigidos pelo INSS, para esse caso, é possível buscar o benefício assistencial.

Qual a melhor opção: aposentadoria por idade ou por tempo de contribuição?

Conforme te expliquei, com a Reforma da Previdência, as opções de aposentadoria por idade ou por tempo de contribuição foram extintas, exceto em caso de direito adquirido.

Desse modo, se você tem direito adquirido e completou os critérios por tempo de contribuição, em geral, pode valer mais à pena do que a aposentadoria por idade.

Como consultar o benefício dos aposentados pelo CPF?

Para consultar o benefício dos aposentados pelo CPF, basta acessar o “Meu INSS” pelo aplicativo ou site. Siga o passo a passo:

- Acesse o site ou aplicativo;

- Coloque seu CPF e crie uma senha;

- Acesse as informações do seu benefício.

Quando serão pagos os atrasados dos aposentados?

O pagamento atrasado dos aposentados varia conforme o tipo de pedido: se administrativo ou se judicial. Assim, se foi pelo administrativo, ou seja, pelo INSS, assim que sair sua carta de concessão do benefício, você poderá receber os valores em atraso na data determinada.

Nesse sentido, geralmente os valores atrasados devem ser pagos em até 120 dias após o primeiro pagamento do benefício.

Mas se foi pela via judicial você precisará fazer o requerimento desses valores em atraso dos aposentados. Mas em ambos os casos, o Governo ou o INSS podem atrasar o pagamento.

Quem tem 55 anos pode se aposentar?

Quem tem 55 anos pode se aposentar em algumas modalidades, como o direito adquirido por tempo de contribuição ou por aposentadorias especiais.

Se acaso você desejar assistência jurídica da nossa equipe, nos envie uma mensagem no WhatsApp.