Aposentadorias / Direito Internacional / Regras de Aposentadorias no Exterior /

Aposentadoria Internacional: direitos ao trabalhar em mais de um país!

Para conquistar uma aposentadoria internacional você precisa fazer um planejamento de contribuições e seguir alguns cuidados. Ela pode ser conquistada por brasileiros ou estrangeiros que trabalharam ou irão trabalhar em mais de um país.

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

Porém, poucos lugares na internet explicam cuidados que você precisa ter no curto, médio e longo prazo para ter a melhor aposentadoria. Além disso, esses cuidados também ajudam você a não ficar ilegal ou irregular no Brasil e no país estrangeiro.

Neste texto eu explico os principais pontos cegos para quem está planejando essa grande mudança de vida!

Acompanhe comigo tudo o que precisa saber sobre o tema.

O texto continua após o vídeo.

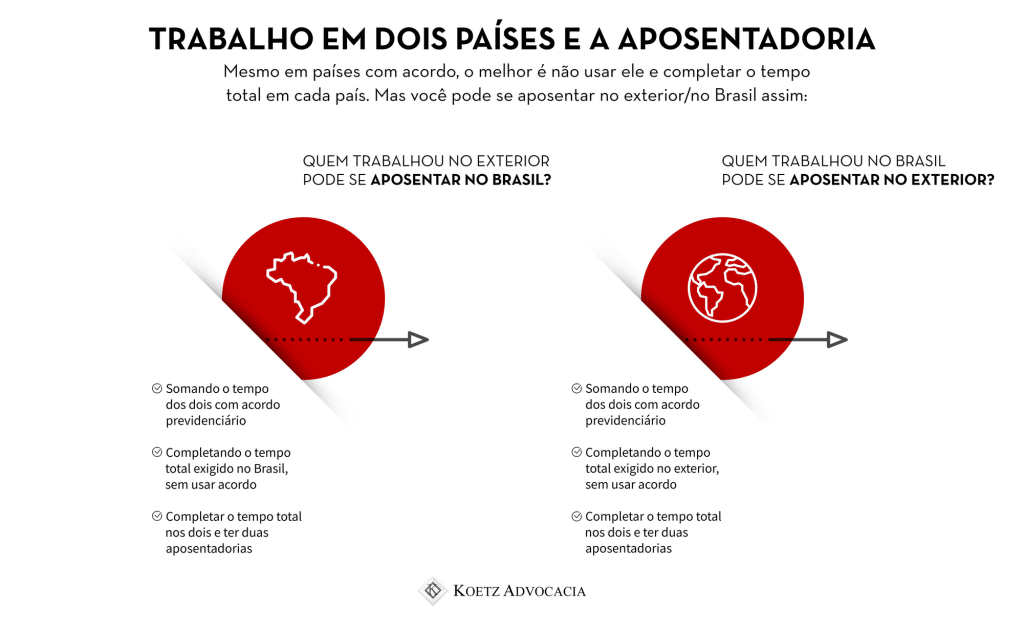

Quem trabalhou no exterior pode se aposentar no Brasil?

Sim, quem trabalhou no exterior pode se aposentar no Brasil e completar os requisitos. Como você entenderá ao longo do texto, há duas situações diferentes:

- Quem vem de um país com acordo previdenciário internacional com o Brasil;

- Aqueles que vem de país sem acordo com o Brasil.

Em síntese, países com acordo permitem usar o tempo trabalhado no exterior para completar os requisitos aqui. Isso vale tanto para quem é brasileiro e trabalhou um tempo fora, quanto para quem é estrangeiro e decide se mudar para cá.

Mas como você verá mais adiante, nem sempre usar o acordo é vantajoso, mesmo quando ele existe. Vou te explicar as alternativas ideias.

Já os países sem acordo não permitem a soma do tempo. Por isso, nesses casos você vai precisar completar todos os requisitos exigidos pela previdência brasileira, sem contar o tempo de fora. Também vale para brasileiros e estrangeiros com tempo trabalhado em outro país.

O texto continua após o vídeo.

Quem trabalhou no Brasil pode se aposentar no exterior?

Sim, as regras para quem trabalhou no Brasil receber uma aposentadoria internacional são as mesmas. Ou seja, pode usar o acordo internacional, se existir, para somar o período dos dois. Já nos casos sem acordo, precisa completar do zero os requisitos da previdência estrangeira.

Além disso, se você completou o tempo de aposentadoria no Brasil, pode enviar o valor da sua aposentadoria para o exterior.

Para os países com acordo, você pode pedir a transferência pelo aplicativo Meu INSS. Nos demais casos, deve nomear um procurador para fazer as remessas todo mês.

Mais adiante no texto explico melhor esse procedimento!

O texto continua após imagem.

Planejar a sua Aposentadoria Internacional é o segredo que poucos te contam sobre viver no exterior!

Se você ainda tem anos de trabalho pela frente e está pensando em se mudar para trabalhar no exterior, preciso te trazer algumas informações que raramente aparecem nos conteúdos de migração.

Quando estamos nesse momento da vida, de decidir o que fazer com nosso futuro profissional, geralmente estamos buscando mais poder de compra. Seja para aumentar a nossa qualidade de vida e segurança, para desfrutar de status ou proporcionar oportunidades para nossa família. Aumentar o valor do nosso dinheiro imediato, ou no curto prazo, é o objetivo, não é mesmo?

Porém, é interessante pensar um pouco mais além, para que seus planos contemplem também o longo prazo. Eu sei que é um difícil pensar décadas na frente como prioridade quando você tem desejos e necessidades urgentes.

Mas a verdade é que nós sempre teremos urgências inadiáveis e desejos imediatos que parecem mais importantes que o futuro. É uma questão de educação financeira e inteligência emocional equilibrar um pouco mais os planos.

Então quero trazer aqui questões simples para ampliar sua visão e tirar o melhor da sua mudança para o exterior.

O texto continua após o vídeo.

Suas necessidades no curto/médio prazo:

Você precisará lidar com trâmites legais. Por exemplo, registro social (no Brasil é o CPF, mas cada país terá o seu), abertura de conta em banco no país de destino, contribuições à previdência, encerramento de responsabilidades fiscais/tributárias em casa país, atualização de título de eleitor, entre outros.

Necessidades no longo prazo

O planejamento da sua aposentadoria!

Afinal, o que você pode fazer com o tempo que já trabalhou no Brasil (ou outro país de origem)?

São anos de dedicação que não precisam ser colocados no lixo. Na verdade, isso pode permitir que você tenha duas aposentadorias, uma em moeda brasileira e outra em moeda estrangeira. São inúmeras vantagens que duas aposentadorias podem te trazer. Aposto que nunca ninguém falou sobre isso para você, não é mesmo?

Com o que você deve se preocupar agora?

Explicarei melhor os itens do curto e médio prazo mais adiante no texto. Nesse momento, quero focar no planejamento da aposentadoria internacional. Afinal, o país para o qual você escolhe se mudar terá enorme impacto nesse planejamento.

O principal motivo é que, em termos de aposentadoria, as relações do Brasil com outros países se divide em duas categorias: países com os quais o Brasil tem acordo de previdência internacional e países com os quais o Brasil não tem acordo de previdência.

Conforme a sua decisão de destino, com ou sem acordo, o seu planejamento de aposentadoria muda completamente!

Em síntese, os países com os quais o Brasil tem acordo permitem somar o tempo de contribuição do Brasil com o tempo de contribuição no novo país. Mas nem sempre isso é recomendado, fique atento.

Já quando tratamos de países sem acordo, a estratégia que você terá que aplicar para não perder o tempo de trabalho no Brasil é diferente.

Quais países têm acordo previdenciário com o Brasil?

Atualmente os países com acordo previdenciário com o Brasil em vigor são:

O texto continua após infográfico.

Ou seja, ao optar por trabalhar em algum dos países acima, você pode ter mais segurança social por meio dos acordos internacionais de previdência. Vale lembrar que no caso de Cabo Verde, Itália e Portugal há ainda a previsão de assistência médica. Para ter direito a ela, você pode solicitar a emissão do Certificado de Direito a Assistência Médica no Exterior (CDAM) junto ao Ministério da Saúde.

Além disso, o Brasil está negociando ou validando alguns outros acordos.

São eles: Convenção Multilateral de Segurança Social da Comunidade dos Países de Língua Portuguesa – CPLP, que está em processo de ratificação pelo Congresso Nacional (países signatários: Angola, Brasil, Cabo Verde, Guiné-Bissau, Moçambique, Portugal, São Tomé e Príncipe e Timor-Leste), Áustria, Bulgária, Índia, Israel, Moçambique e República Tcheca.

Na prática, o que muda em cada cenário?

A principal diferença da aposentadoria internacional em países com ou sem acordo é a possibilidade de somar o tempo trabalhado em dois, ou mais países.

Nos países com acordo internacional, você pode fazer isso. Porém, não recomendamos que você use essa opção, exceto se não tiver outra saída.

Já nos países sem acordo, a sua aposentadoria internacional deve ser individual. Ou seja, pagar 100% do tempo exigido pela regra do país à sua previdência para aposentar.

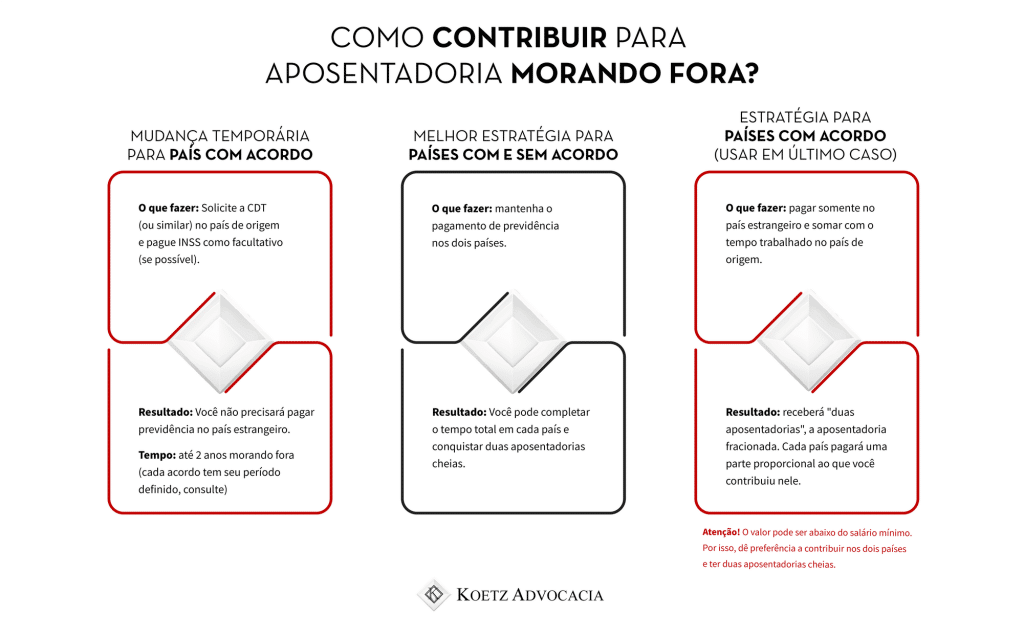

Além disso, se você mudar temporariamente para um país com acordo, também fica dispensado de fazer contribuições à previdência daquele país pelo CDT. Em geral, é considerado como temporário o período de até 2 anos. Mas esse tempo pode mudar em cada acordo, por isso analise com um especialista para saber como fica no seu caso.

O texto continua após imagem.

Aposentadoria internacional sem acordo de previdência internacional

A melhor estratégia aqui, no cenário ideal, é você manter as contribuições no Brasil e no exterior, para cada previdência.

Isso porque assim você irá completar o tempo de contribuição nos dois países e assim obter duas aposentadorias completas. Ou seja, uma aposentadoria internacional excelente!

Na prática, isso reduz riscos de defasagem do seu salário. Afinal, com taxas de remessas de dinheiro para exterior e taxas de câmbio, o dinheiro pode ficar muito desvalorizado.

Ter uma renda segura e recorrente em dois países ajuda na proteção cambial, compensando quando uma das moedas é mais desvalorizada em relação a outra e vice-versa.

“Dra., e se eu não puder manter a contribuição nos dois países, o que eu faço?”

Vou te explicar alguns cenários recomendados a seguir, ok?

Se faltar pouco tempo para fechar a aposentadoria no Brasil, complete o tempo que falta.

Se você já pagava INSS antes de 12.11.2019, precisará só de 15 anos para se aposentar. Há outras opções, mas com 15 anos já pode conquistar uma aposentadoria.

Talvez precise manter um tempo a contribuição nos dois, mas vale a pena o esforço. Depois que completar os 15 anos, siga com a contribuição no seu país atual e faça um pagamento a cada 6 meses no INSS como contribuinte facultativo para manter a qualidade de segurado.

E aqui há outro pulo do gato: dependendo de quanto tempo falta para completar o tempo no Brasil e quanto tempo você ainda cogita seguir trabalhando, desde o início já pode ser viável contribuir como facultativo apenas a cada 6 meses (não atrase).

Porém, para saber em detalhe qual a melhor estratégia para você, é preciso fazer uma análise caso a caso com especialista, certo?

Se você nunca contribuiu no Brasil

Você pode:

- fazer uma contribuição no Brasil e depois seguir com a estratégia de contribuir nos dois países ou a cada 6 meses;

- contribuir apenas no seu novo país até completar o tempo (só faça isso se tiver 100% de certeza que não sairá do país em questão);

Se já completou o tempo de aposentadoria no Brasil

Pague como contribuinte facultativo a cada 6 meses, sem atrasar, apenas para manter a qualidade de segurado no INSS. E se você for continuar trabalhando no exterior, precisa seguir as regras do país que você escolheu.

Lembrando que se sua ida para o exterior for temporária para um país com acordo com o Brasil, pode ficar dispensado das contribuições no país novo por meio da CDT. Explico ela mais adiante.

Aposentadoria internacional com acordo de previdência internacional

Bom, e se você decidiu viver em um país que possui acordo de previdência internacional com o Brasil?

O mais estratégico recomendado é que você siga as recomendações iguais ao que passei sobre países sem acordo.

Isso porque ter duas aposentadorias com moedas diferentes é muito mais interessante e vantajoso do que ter apenas uma ou ter uma fracionada.

A aposentadoria internacional fracionada é o que você recebe ao usar o acordo. Mas usar o acordo é vantajoso em um caso, acompanhe.

Quando eu devo usar o acordo para conquistar uma aposentadoria internacional?

Você deve usar o acordo disponível quando não consegue, de forma alguma, manter a contribuição nos dois países e não completou o tempo total no país de origem.

Por exemplo, se você tem 10 anos de contribuição no Brasil e não consegue contribuir mais 5 anos, mas tem pelo menos 5 anos no país no qual trabalha agora.

Isso porque você pode somar os dois tempos para fechar o total exigido pela regra brasileira.

Mas por que isso não é tão vantajoso e só deve ser usado em último caso?

Porque ao usar o acordo para somar os períodos, você terá uma aposentadoria internacional fracionada. Parte dela é paga pelo Brasil e parte pelo país no qual você está. Contudo, esse valor pode, sim, ser inferior a um salário mínimo!

Além disso, não chegará ao valor mínimo da aposentadoria paga em cada país, pois será apenas uma parte dela.

No exemplo de 10 anos no Brasil e 5 no exterior, o Brasil pagaria 10 partes de 15 do valor da aposentadoria e o outro país 5 de 15 partes.

Cuidados da Aposentadoria Internacional e migração no médio/curto prazo que ninguém te conta!

Se você já entendeu o planejamento de longo prazo, escolheu o país para o qual deseja se mudar e está prestes a ir embora, chegou a hora de colocar em prática os seus planos.

O problema é que hoje em dia existem milhares de influenciadores de viagens e migração, mas algumas questões legais ficam em um “ponto cego” para quem se muda.

O texto continua após o vídeo.

O grande problema é enfrentar impedimentos legais que atrapalhem os seus sonhos. Ninguém deseja isso, não é mesmo?

Então tem alguns cuidados simples para você tomar e que podem te afetar já ao longo do primeiro ano de mudança!

Além do que explicarei agora, algumas questões que você já deve ter se deparado:

registro social (similares ao CPF, por exemplo), abertura de conta no país de destino, atualização de título de eleitor, entre outros.

Vamos ver o que pouca gente fala?

O texto continua após imagem.

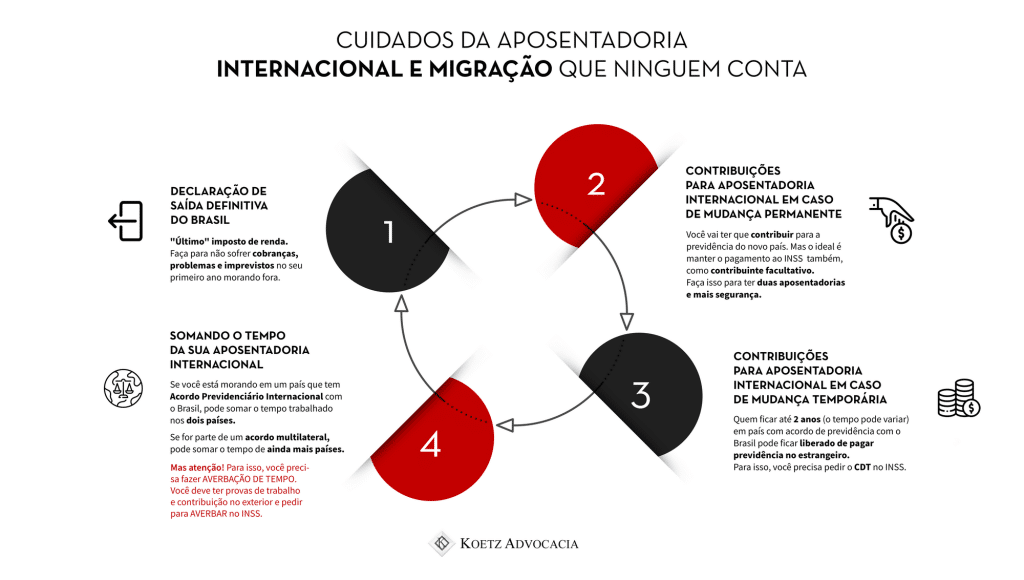

1. Declaração de Saída Definitiva do Brasil

A declaração de saída definitiva do Brasil é um documento importante para sua mudança tranquila. Ela não tem um impacto direto na sua aposentadoria internacional, mas pode sim pesar no seu bolso se não for feita.

Essa declaração é uma espécie de última declaração de imposto de renda e informação, para a Receita Federal, de que você não mora mais no país. A declaração não muda a sua aposentadoria, mas pode te trazer prejuízos financeiros no primeiro ano morando fora. E esse é um péssimo momento para ser impactado financeiramente, afinal, você ainda vai estar se estabelecendo no país.

Além disso, como o ideal para a aposentadoria internacional é manter a contribuição nos dois países, qualquer baque financeiro pode prejudicar essa estratégia e dificultar a construção de uma aposentadoria excelente. E nós não queremos que isso aconteça, não é mesmo?

2. Contribuições para aposentadoria internacional em caso de mudança permanente

Se você está se mudando de vez para o exterior para trabalhar, será obrigatória a contribuição para a previdência do novo país.

Estudamos centenas de previdências ao redor do mundo e, trabalhar em qualquer país, requer algumas contrapartidas sociais. Uma delas é a previdência.

Além disso, proteger as pessoas em situações mais vulneráveis como em caso de doenças e idade avançada não produtiva, mantém os países mais seguros economicamente também.

Por isso tenha em mente que você vai precisar fazer contribuições previdenciárias no novo país.

Como eu expliquei antes, o ideal é que você também mantenha as contribuições no Brasil como segurado facultativo. Desse modo, você não perde o tempo trabalhado no Brasil, além de ter chances de acumular duas aposentadorias. Ou seja, uma pelo INSS e a outra pela previdência da sua nova casa!

Mas se não puder manter as duas contribuições, siga as instruções que expliquei sobre o que fazer nesse caso.

Lembrando que sim, países com os quais o Brasil possui acordo de previdência permitem você somar o tempo trabalhado nos dois. Mas isso não é tão vantajoso quanto completar 100% do tempo nos dois países. Afinal, ao usar o acordo, você receberá uma aposentadoria internacional fracionada. Ela é útil de verdade quando você não tem outra opção, porque pode ser menor que um salário mínimo.

3. Contribuições para aposentadoria internacional em caso de mudança temporária

Pretende ficar 2 anos (pode variar, mas é o mais comum) ou menos morando no exterior? Se estiver indo para um país que possua acordo de previdência internacional com o Brasil, você pode usar o CDT.

O CDT, certificado de deslocamento temporário, é um certificado que “libera” você de pagar contribuições à previdência do país no qual está morando.

Mas você precisa manter o pagamento no INSS, certo?

Bom, e se por acaso seu plano é ir temporariamente e depois descobrir que quer ficar lá para sempre?

Nesse caso, quando concluir os 2 anos e estiver regularizado para trabalhar de forma permanente, terá que fazer as contribuições. Ou seja, a partir desse momento, siga os passos que eu expliquei no item anterior.

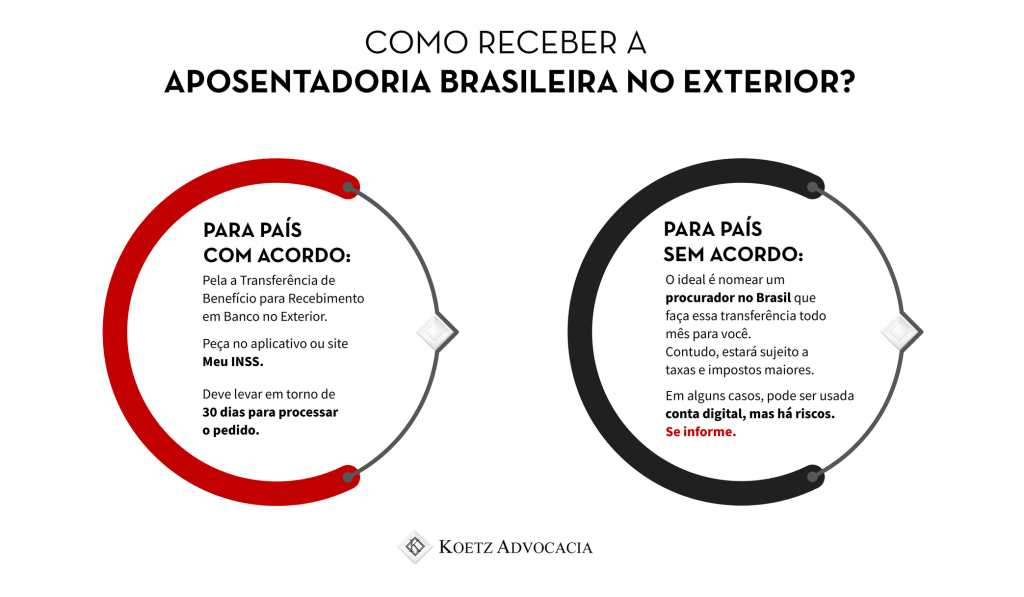

4. Remessas de dinheiro para o exterior – inclusive a aposentadoria brasileira!

Um cuidado muito importante é a realização do envio de dinheiro para o exterior.

Todos os valores estão sujeitos a taxas bancárias e impostos.

Mas benefícios do INSS, sejam aposentadorias ou auxílios, por exemplo, podem ser enviados com facilidades para países com os quais o Brasil tem acordo.

Por exemplo, se você é aposentado e se muda para Portugal, terá menos gastos para receber a sua aposentadoria brasileira neste país do que teria em outro, sem acordo.

Para receber a sua aposentadoria brasileira em outro país com acordo previdenciário, você deve solicitar a Transferência de Benefício para Recebimento em Banco no Exterior. Isso pode ser feito no aplicativo do INSS, mas vai exigir documentos complementares. Leva em torno de 30 dias para processar o pedido.

Se estiver indo para país sem acordo, o ideal é nomear um procurador no Brasil que faça essa transferência todo mês para você. Contudo, estará sujeito a taxas e impostos maiores.

Estou morando no exterior, quais cuidados devo ter com a minha aposentadoria internacional?

Se você já se mudou para o exterior e quer receber a aposentadoria internacional, você precisa:

-

- Seguir seu planejamento de contribuições para a previdência, conforme a sua situação no Brasil e o acordo internacional com o país no qual está. Se não tiver acordo, siga as recomendações do país sem acordo;

- Regularizar sua situação tributária perante a Receita Federal, por exemplo, com a declaração de saída definitiva;

-

- Se é estrangeiro e veio para o Brasil, precisará seguir os mesmos passos. Porém, terá que fazer declaração de imposto de renda aqui, além de abrir conta corrente, tirar CPF e ter o visto correto em mãos para o seu caso! Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

- Caso esteja recebendo aposentadoria ou benefício do INSS brasileiros, solicite a transferência para recebimento no exterior (válida para países com acordo). Mas se não tiver acordo, nomeie um procurador para enviar o valor todo mês para sua conta fora.

O texto continua após imagem.

Quem é aposentado pode morar fora do Brasil?

Com certeza! Não existe nenhum impedimento de receber a aposentadoria brasileira e morar fora do Brasil. Inclusive, alguns países incentivam aposentados a se mudar para lá.

O próprio Brasil faz isso com pessoas aposentadas de países estrangeiros. Afinal, se trata de uma pessoa com uma renda estável e garantida, o que diminui riscos para o novo país em receber essa pessoa. Em geral, existem vistos especiais para aposentados e pensionistas.

Você precisa apenas atentar ao pedido de transferência dos valores para sua conta no exterior.

É possível receber aposentadoria em outro país?

Sim! Conforme expliquei, se você está se mudando para um país com acordo de previdência com o Brasil, pode solicitar que o INSS deposite seu benefício direto na conta estrangeira.

Mas se não tem acordo, você precisa nomear um procurador para enviar os valores todo mês.

No segundo caso, sua aposentadoria com transferência internacional pode sofrer mais descontos de impostos e taxas.

Como averbar o tempo de contribuição em outro país?

Contudo, se você não se aposentou ainda e quer usar o acordo de previdência internacional, pode somar o tempo trabalhado no Brasil com o do exterior.

É o menos recomendado, mas se não houver outra opção para você, é melhor usar essa ferramenta do que ficar sem proteção previdenciária.

Neste caso, você precisa averbar o tempo de contribuição do Brasil em outro país.

Para isso, precisará fazer a solicitação por meio das agências internacionais do INSS, chamadas de Organismos de Ligação.

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

Eduardo Koetz

Eduardo Koetz, advogado inscrito nas OAB/SC 42.934, OAB/RS 73.409, OAB/PR 72.951, OAB/SP 435.266, OAB/MG 204.531, sócio e fundador da Koetz Advocacia. Se formou em Direito na Universidade do Vale do Rio dos Sinos e realizou pós-graduação em Direi...

Saiba mais