Aposentadoria MEI: valor, requisitos e como complementar

Última atualização em 30/12/25

Como Microempreendedor Individual (MEI), você tem o direito de acessar a segurança e os benefícios oferecidos pela previdência social.

Seja por idade, tempo de contribuição (caso opte por uma contribuição adicional) ou invalidez, o INSS assegura que quem possui um negócio próprio ou presta serviços individualmente também possa planejar um futuro tranquilo.

Ao formalizar sua situação como MEI, você desbloqueia o direito a esses benefícios, contribuindo com apenas 5% do salário-mínimo.

Neste texto, vamos explorar como você pode se aposentar como MEI, entender as regras envolvidas, os valores e os benefícios que estão ao seu alcance. Vamos começar?

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

O que é MEI?

MEI, sigla para Microempreendedor Individual, é uma categoria jurídica simplificada criada no Brasil com o objetivo de formalizar e facilitar a vida de pequenos empreendedores.

Instituído pela Lei Complementar n.º 128/2008 e regulamentado pelo Decreto n.º 8.538/2015, o MEI se destina a quem trabalha por conta própria e possui um faturamento anual de até R$ 81.000,00.

Essa categoria foi desenvolvida para simplificar a legalização de negócios de baixo faturamento, oferecendo uma série de vantagens e benefícios aos empreendedores.

Entre os principais benefícios estão a facilidade de formalização, redução da carga tributária e o acesso a benefícios previdenciários.

Contudo, é importante estar atento às obrigações e limitações do MEI, como a necessidade de cumprir em dia com as obrigações fiscais e previdenciárias, além de seguir as regras específicas para cada tipo de atividade.

Mas vou te explicar melhor adiante. Continue comigo!

O texto continua após o vídeo.

Quem é considerado MEI?

O MEI é um microempreendedor individual, ou seja, um empresário que atua por conta própria, sem sócios, e que possui um faturamento anual de até R$ 81 mil.

Desde a sua abertura, o MEI opta automaticamente pelo Simples Nacional, um regime tributário simplificado.

Quem não pode ser MEI?

Não pode ser MEI quem for/possui as seguintes situações:

- Beneficiários do Benefício de Prestação Continuada da Assistência Social (BPC/LOAS) ou seus tutores;

- Pessoas que recebem aposentadoria por invalidez;

- Profissionais que atuam na construção de imóveis e obras de engenharia em geral, incluindo subempreitadas, projetos e serviços de paisagismo, assim como decoração de interiores;

- Pensionistas e servidores públicos federais em atividade. Nesse caso, os critérios podem variar conforme as legislações estaduais ou municipais específicas;

- Estrangeiros com visto provisório;

- Titulares, sócios ou administradores de outras empresas.

O texto continua após o vídeo.

MEI pode se aposentar?

O Microempreendedor Individual (MEI) tem direito à aposentadoria pelo INSS. Assim, ao contribuir como MEI, você pode se aposentar tanto por idade quanto pela nova regra de aposentadoria, desde que realize os pagamentos mensais e atenda aos requisitos estabelecidos.

Atualmente, a idade mínima para aposentadoria é de 62 anos para mulheres e 65 anos para homens, com um tempo de contribuição de, no mínimo, 15 anos na maioria dos casos.

No entanto, é possível se aposentar mais cedo. Para isso, basta realizar a complementação das contribuições ao INSS. Vou explicar como isso funciona mais adiante, continue lendo!

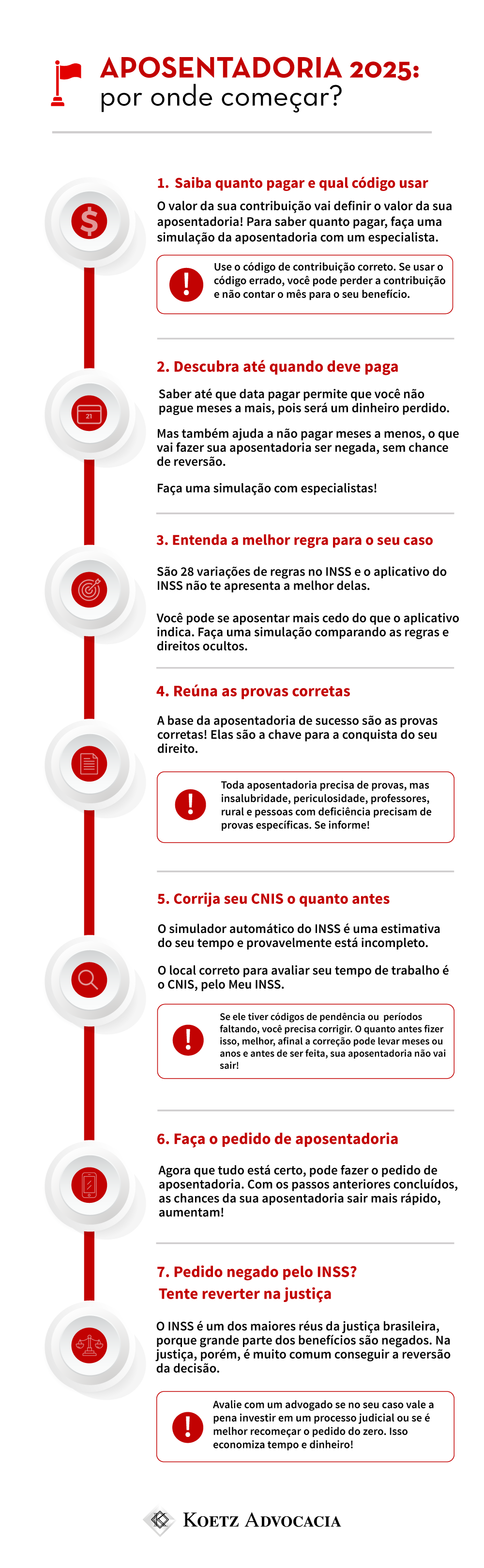

O texto continua após infográfico.

O MEI tem direito a quais benefícios previdenciários?

O Microempreendedor Individual (MEI) tem direito a uma série de benefícios previdenciários, incluindo:

- aposentadoria por idade;

- aposentadoria por invalidez;

- auxílio-doença;

- auxílio reclusão (dependentes);

- pensão por morte (dependentes);

- salário-maternidade.

O texto continua após o vídeo.

Como o MEI deve pagar o INSS?

O MEI é considerado um Contribuinte Individual pelo INSS, mas realiza seus pagamentos por meio da guia DAS-MEI, que pode ser gerada diretamente no Portal do Empreendedor.

O pagamento é feito mensalmente, como outros trabalhadores do INSS. A diferença é que o MEI é responsável por gerar a guia e fazer o próprio pagamento, diferentemente dos segurados que possuem “carteira assinada”, ou seja, CLT.

Quanto o MEI deve pagar para o INSS?

A contribuição do MEI para o INSS é de 5% sobre o valor do salário-mínimo. Em 2025, com o salário mínimo fixado em R$ 1.518,00, a contribuição mensal do microempreendedor será de R$ 75,90.

Portanto, verifique todo o ano para não pagar um valor abaixo dos 5% do salário-mínimo, já que ocorre o reajuste anual!

O MEI pode complementar a contribuição para o INSS?

Sim!

Inclusive, para ter acesso a benefícios adicionais, o MEI pode optar por complementar o valor de sua contribuição mensal ao INSS. Essa contribuição complementar permite ao microempreendedor a poder conseguir direitos extras, incluindo a possibilidade de se aposentar por tempo de contribuição.

Por que o MEI deveria complementar o INSS?

O MEI deveria complementar o INSS para desbloquear direitos adicionais previdenciários, como você pode ler anteriormente.

É importante ressaltar, porém, que a aposentadoria por tempo de contribuição foi extinta pela Emenda Constitucional n.º 103/2019, a Reforma da Previdência.

Portanto, esse direito é reservado apenas para os segurados que já contribuíam para a Previdência Social antes de 13 de novembro de 2019. Nesses casos, o MEI deve seguir as regras de transição, que oferecem diferentes opções para aposentadoria exclusivamente por tempo de contribuição.

O segurado poderá escolher a alternativa que for mais vantajosa para sua situação.

O Microempreendedor Individual (MEI) que realiza o pagamento do complemento de contribuição ao INSS tem acesso ao direito de se aposentar por outras regras além da aposentadoria por idade, como as regras por tempo de contribuição e de transição.

É importante esclarecer que o valor do benefício sempre será calculado com base na média de todas as contribuições feitas ao longo da vida da pessoa, independentemente de ela ser MEI ou não. Portanto, não é correto afirmar que quem contribui como MEI receberá necessariamente apenas um salário-mínimo de aposentadoria.

O que acontece, na prática, é que o valor pago como MEI — mesmo com o complemento — é considerado como uma contribuição sobre o salário-mínimo. Por isso, essa contribuição tem um peso menor no cálculo do valor final do benefício.

Por exemplo: se uma pessoa contribuiu por 10 anos com o teto máximo da Previdência e, depois, mais 5 anos como MEI, o valor da aposentadoria não será limitado ao salário-mínimo, pois haverá uma média entre as contribuições feitas sobre o teto e aquelas feitas sobre o mínimo.

Vale a pena complementar a contribuição?

Nem sempre é vantajoso realizar o pagamento da contribuição complementar do MEI para o INSS. Em alguns casos, esse pagamento extra pode ser um desperdício de dinheiro, já que pode não resultar em nenhum benefício adicional.

Tudo dependerá do seu histórico previdenciário, das suas condições financeiras e das suas expectativas em relação à aposentadoria e aos demais benefícios.

Mas não preocupe! Vamos debater mais sobre isso ao decorrer do texto. Confira!

O que vale mais a pena pagar INSS ou MEI?

Na verdade, depende das suas necessidades e da sua situação específica. Os benefícios associados ao pagamento apenas da guia mensal do MEI são limitados quando comparados ao pagamento integral do INSS.

Isso ocorre porque a contribuição reduzida do MEI oferece acesso restrito a benefícios, como a aposentadoria por idade. Ou seja, se você optar apenas pelo pagamento da guia mensal do MEI, terá que esperar até os 65 anos para se aposentar, se for homem, ou até os 62 anos, se for mulher.

No entanto, ao realizar a complementação da contribuição, é possível se aposentar mais cedo e ter acesso a outros tipos de aposentadoria. Esse pagamento adicional permite atingir o valor mínimo necessário para desbloquear benefícios previdenciários adicionais.

Além disso, nem todas as atividades profissionais são permitidas para o MEI, e há um limite de faturamento anual para essa categoria. Se sua atividade não se enquadra como MEI, será necessário optar por outra forma de contribuição, como o recolhimento individual para o INSS.

Como complementar a contribuição para o INSS?

Para complementar a contribuição do INSS como MEI, é necessário emitir e pagar a Guia Complementar de Recolhimento com o código de recolhimento da GPS “1910”.

A complementação permite adicionar mais 15% à contribuição previdenciária, o que, combinado com o pagamento da DAS, eleva o total da contribuição do MEI para 20% do salário mínimo.

Esse procedimento pode ser realizado no site do INSS. Criamos um passo a passo detalhado para orientar sobre como emitir e pagar o INSS pela internet.

Passo a passo

O Microempreendedor Individual deve fazer o pagamento da DAS-MEI (Documento de Arrecadação do Simples Nacional), ou seja, o boleto MEI, como Microempreendedor Individual (MEI), seguindo estes passos:

- Acesse o Portal do Empreendedor: acesse o site do Portal do Empreendedor (www.portaldoempreendedor.gov.br);

- Faça o login: rolando para baixo no site, visualize a parte em “Acesso rápido serviços” e selecione “Boleto de Pagamento”. Faça o login utilizando seu número de CNPJ e clique com continuar;

- Emita a guia DAS: após fazer o login, você será direcionado para a página do MEI. Clique em “Emitir Guia de Pagamento (DAS)”;

- Selecione o período de apuração: em “Informe o Ano-Calendário”, selecione o ano e o mês e clique “OK”. Geralmente, a guia DAS MEI está disponível para pagamento referente ao mês anterior;

- Gere o boleto: após selecionar o período de apuração, clique em “Gerar DAS”. Será exibido o boleto para pagamento com todas as informações necessárias, incluindo o valor total a ser pago e a data de vencimento;

- Escolha a forma de pagamento: o boleto DAS pode ser pago em qualquer banco, casa lotérica, correspondente bancário ou pela internet, de acordo com as opções oferecidas pelo seu banco;

- Realize o pagamento: utilize o código de barras presente no boleto para efetuar o pagamento da guia DAS. Certifique-se de pagar dentro do prazo de vencimento para evitar multas e juros.

A guia MEI de 2025 (ou boleto MEI 2025) devem ser pagos respeitando o valor MEI e anos posteriores para que você não sofra nenhum tipo de prejuízo!

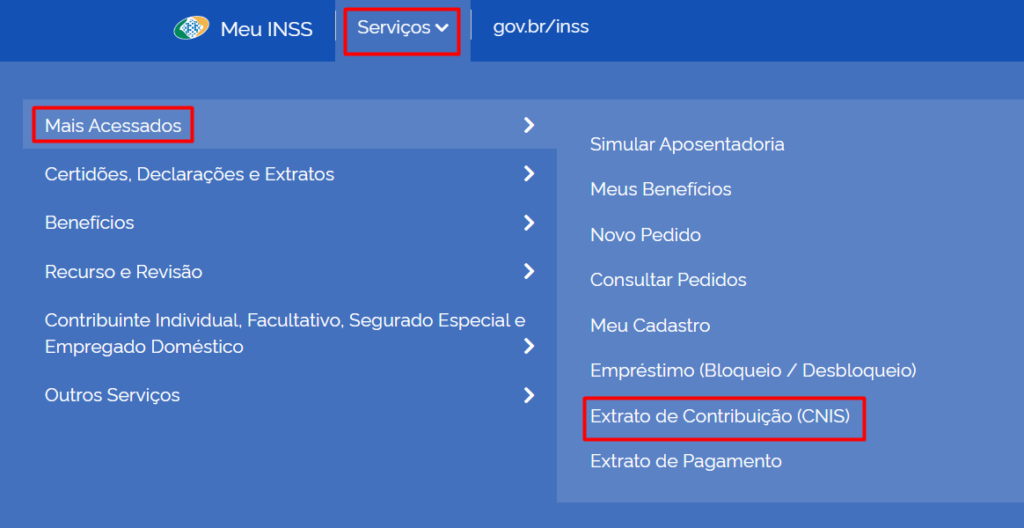

Como consultar o INSS do MEI?

Para consultar informações do INSS como MEI, acesse o site do Instituto Nacional do Seguro Social (INSS) e clique em “Serviços”, depois “Mais Acessados” e, por fim, “Extrato de Contribuição (CNIS)”.

Para realizar a consulta, é necessário se cadastrar no portal “Meu INSS” ou pelo aplicativo do Meu INSS e efetuar o login (usando o CPF e senha).

Quais os requisitos da aposentadoria do MEI?

Se você contribui como MEI, tem direito à aposentadoria por idade e à nova modalidade de aposentadoria, desde que faça os pagamentos mensais e atenda aos requisitos necessários, como você já pode ler nos tópicos anteriores.

Há uma alternativa para se aposentar mais cedo: realizando a complementação de contribuição ao INSS. Vamos detalhar as opções a seguir!

Aposentadoria por idade do MEI

No caso da aposentadoria por idade do MEI, a mulher precisa ter no mínimo 62 anos e, o homem, 65. Além disso, você precisa ter no mínimo 15 anos de contribuição.

Aposentadoria por tempo de contribuição do MEI

Os MEIs que realizam a complementação da contribuição previdenciária, elevando o pagamento para 20% do salário-mínimo, têm acesso a uma gama maior de opções de aposentadoria, incluindo a aposentadoria por tempo de contribuição.

Com essa complementação, além da aposentadoria por idade, é possível também se qualificar para a aposentadoria por tempo de contribuição, aposentadoria por pontos e as regras de transição estabelecidas pela Reforma da Previdência.

Portanto, dependendo da data em que os requisitos para cada modalidade forem atendidos, o MEI poderá se beneficiar das regras de tempo de contribuição para o INSS, da aposentadoria por invalidez, das regras de transição ou das novas regras de aposentadoria.

O texto continua após o vídeo.

Aposentadoria especial MEI

A aposentadoria especial é destinada a profissionais expostos a agentes perigosos e insalubres, como químicos, biológicos e físicos.

De acordo com as regras atuais, para se aposentar por essa modalidade, o trabalhador deve cumprir os seguintes requisitos:

- 25 anos de atividade especial + 86 pontos, em caso de risco baixo;

- 20 anos de atividade especial + 76 pontos, em caso de risco médio;

- 15 anos de atividade especial + 66 pontos, em caso de risco alto.

É importante observar que, em geral, o INSS considera que o MEI não tem direito à aposentadoria especial. No entanto, a legislação que regulamenta essa modalidade de aposentadoria não exclui essa categoria.

Portanto, há a possibilidade de o microempreendedor obter a aposentadoria especial, podendo até buscar apoio judicial para garantir esse direito.

Aposentadoria por invalidez

A aposentadoria por invalidez para o MEI é concedida quando o empreendedor é acometido por uma doença que o impede de continuar trabalhando, ou quando sofre um acidente que causa incapacidade.

Para se aposentar por invalidez, é necessário cumprir uma carência de 12 meses de contribuição, independentemente da idade.

Lembrando, que, no contexto do INSS, a carência refere-se ao número mínimo de contribuições mensais que um segurado precisa ter realizado para ter direito a determinados benefícios previdenciários.

Em outras palavras, é o tempo mínimo de contribuições exigido para que o segurado possa solicitar e receber um benefício, como aposentadoria, auxílio-doença ou pensão por morte e outros benefícios.

Qual o valor da aposentadoria do MEI?

O valor da aposentadoria do MEI varia conforme a forma de contribuição ao INSS:

- Sem complementação ou com complemento baseado no salário-mínimo: a aposentadoria será equivalente a um salário-mínimo;

- Com contribuições que não foram sobre um salário-mínimo (“fora” do MEI): o valor pode exceder um salário-mínimo e alcançar até o teto do INSS. O cálculo do valor da aposentadoria depende da data em que os requisitos são cumpridos. Pode ser calculado como 60% da média de todas as contribuições feitas ao INSS, acrescido de 2% para cada ano de contribuição além do tempo mínimo. Se o direito adquirido for considerado, o valor será baseado na média das 80% maiores contribuições desde julho de 1994, ajustada pelo fator previdenciário.

Valor da aposentadoria por idade do MEI

Antes da Reforma de 13 de novembro de 2019, o valor da aposentadoria por idade era calculado com base na média dos 80% maiores salários de contribuição desde julho de 1994.

A aposentadoria correspondia a 70% dessa média, com um acréscimo de 1% para cada 12 meses de contribuição.

O texto continua após o vídeo.

Assim, com 15 anos de contribuição, o trabalhador recebia 85% da média dos seus salários de contribuição. Para atingir 100%, era necessário ter 30 anos de contribuição.

A Reforma alterou essas regras. A partir dela, a aposentadoria por idade é calculada como 60% da média de todos os salários de contribuição desde julho de 1994, com um acréscimo de 2% para cada ano de contribuição acima de 20 anos para os homens e 15 anos para as mulheres.

Portanto, ao se aposentar com 15 anos de contribuição após a Reforma, o trabalhador receberá apenas 60% da média dos seus salários de contribuição. Para alcançar 100% da média, o homem precisa de 40 anos de contribuição e a mulher, 35 anos.

O texto continua após o vídeo.

Valor da aposentadoria por tempo de contribuição do MEI

Antes da Reforma de 2019, o valor da aposentadoria por tempo de contribuição era calculado com base na média dos 80% maiores salários de contribuição, ajustada pelo fator previdenciário.

O fator previdenciário, uma fórmula criada pelo Governo Federal, visava reduzir o valor da aposentadoria para aqueles que se aposentavam antes da idade média.

Na prática, quanto menor o tempo de contribuição e a idade do aposentado, menor era o valor do benefício. Por outro lado, quanto maior o tempo de contribuição e a idade, maior era o valor da aposentadoria.

Essa fórmula incentivava os trabalhadores a adiar a aposentadoria para obter um benefício mais elevado.

Para evitar o impacto do fator previdenciário, o trabalhador poderia optar pela aposentadoria por pontos.

Inicialmente, era necessário alcançar 85 pontos para as mulheres e 95 pontos para os homens.

Os pontos eram calculados pela soma da idade e do tempo de contribuição. Por exemplo, um trabalhador com 60 anos de idade e 35 anos de contribuição totalizava 95 pontos (60 + 35).

Posteriormente, a pontuação mínima aumentou para 86/96 e, atualmente, é de 88/98. Ao atingir a quantidade mínima de pontos, o valor da aposentadoria era calculado com base na média dos 80% maiores salários de contribuição, sem a aplicação do fator previdenciário.

Regras de transição

A Reforma da Previdência, implementada em 13/11/2019, extinguiu a aposentadoria por tempo de contribuição. Portanto, se você não cumpriu os requisitos antes dessa data, será necessário verificar as regras de transição aplicáveis ao seu caso.

Cada regra de transição possui um método específico para calcular o valor do benefício. No entanto, todas começam com a média de todos os salários de contribuição a partir de julho de 1994.

Para as regras da idade progressiva e dos pontos, o valor da aposentadoria será de 60% dessa média, com um acréscimo de 2% para cada ano de contribuição que exceder 20 anos para os homens e 15 anos para as mulheres.

Na regra do pedágio de 50%, o valor da aposentadoria será calculado com base na média dos salários, multiplicada pelo fator previdenciário.

Por outro lado, na regra do pedágio de 100%, o benefício será igual a 100% da média dos salários de contribuição. Como essa regra é mais difícil de alcançar, não há redução no valor da aposentadoria.

Valor da aposentadoria especial do MEI

Antes de 13/11/2019, o valor da aposentadoria especial era calculado com base na média dos 80% maiores salários de contribuição a partir de julho de 1994. Nesse período, não havia aplicação de fator previdenciário ou qualquer outro redutor.

No entanto, a reforma trouxe mudanças significativas para o cálculo deste benefício. Se você atingir os requisitos para aposentadoria especial após a reforma, o valor da aposentadoria será de 60% da média de todos os salários de contribuição a partir de julho de 1994.

Além disso, haverá um acréscimo de 2% para cada ano de contribuição que exceder 20 anos para os homens, ou 15 anos para as mulheres e mineradores de frente.

Como o MEI pode aumentar o valor da aposentadoria?

O MEI pode aumentar o valor da aposentadoria se tiver outros tipos de contribuição ao INSS. Por exemplo, quando foi trabalhador CLT (com “carteira assinada”).

Para minimizar prejuízos, o correto é buscar auxílio de um advogado especialista para que ele possa fazer uma análise completa do seu caso.

O texto continua após o vídeo.

MEI pode se aposentar com mais do que 1 salário-mínimo?

Entre todos os segurados obrigatórios do INSS, o Microempreendedor Individual (MEI) tem a menor contribuição previdenciária, correspondente a apenas 5% do salário-mínimo.

Essa regra foi estabelecida pela Constituição Federal, que criou um “sistema especial de inclusão previdenciária” para trabalhadores, incluindo aqueles em situação de informalidade.

A Constituição Federal limitou a aposentadoria concedida por esse sistema ao valor de um salário-mínimo e excluiu o direito à aposentadoria por tempo de contribuição para esses segurados.

Ao regulamentar a contribuição do MEI, a legislação confirmou a exclusão do direito à aposentadoria por tempo de contribuição. No entanto, a legislação não abordou a limitação do valor da aposentadoria do MEI ao salário-mínimo.

Portanto, se a média dos salários de contribuição do MEI for superior ao salário-mínimo, ele poderá se aposentar com um valor maior. Assim, se você tiver um histórico de contribuições maiores ao INSS, sua aposentadoria pode superar o salário-mínimo.

Contudo, existe o risco de que, futuramente, o INSS venha a aplicar a limitação constitucional e passe a restringir a aposentadoria do MEI ao salário mínimo, caso ele não opte pela complementação de 15%.

Conclusão

O Microempreendedor Individual (MEI) tem a vantagem de contribuir com uma taxa reduzida para o INSS, desbloqueando acesso a benefícios básicos. No entanto, essa contribuição menor também traz algumas limitações.

Embora seja possível que o MEI se aposente com um valor superior a um salário-mínimo, caso a média de seus salários de contribuição seja maior, o sistema previdenciário atual – fundamentado na Constituição Federal e nas normas vigentes – pode impor restrições.

Por isso, é essencial que o MEI avalie a opção de complementar sua contribuição para ampliar seus benefícios previdenciários.

Para conseguir uma aposentadoria mais vantajosa e compatível com suas necessidades futuras, é fundamental planejar a estratégia de contribuição com atenção, considerando a complementação como forma de maximizar os benefícios da Previdência Social.

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

Marcela Cunha

Advogada, OAB/SC 47.372 e OAB/RS 110.535A, sócia da Koetz Advocacia. Bacharela em Direito pela Faculdade Cenecista de Osório – FACOS. Pós-Graduanda em Direito Previdenciário pela Escola Superior da Magistratura Federal do Rio Grande do Sul (ESM...

Saiba mais