Direito Internacional / Retenção 25% no IR Benefício Exterior /

STF derruba desconto de 25% para aposentados no exterior

Recentemente, o Supremo Tribunal Federal (STF) tomou uma decisão de grande impacto para os aposentados brasileiros que residem no exterior. Ou seja, o desconto de 25% para aposentados no exterior foi debatido pelo STF, tomando novos rumos.

A corte derrubou o desconto de 25% aplicado nos benefícios desses aposentados, uma medida que vinha afetando milhares de pessoas que recebem sua aposentadoria fora do Brasil.

Essa decisão reforça o compromisso do STF em garantir que todos os aposentados, independentemente de onde vivam, tenham seus direitos respeitados e não sejam penalizados injustamente.

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

O texto continua após o infográfico.

STF derrubou Imposto de renda para residentes no exterior?

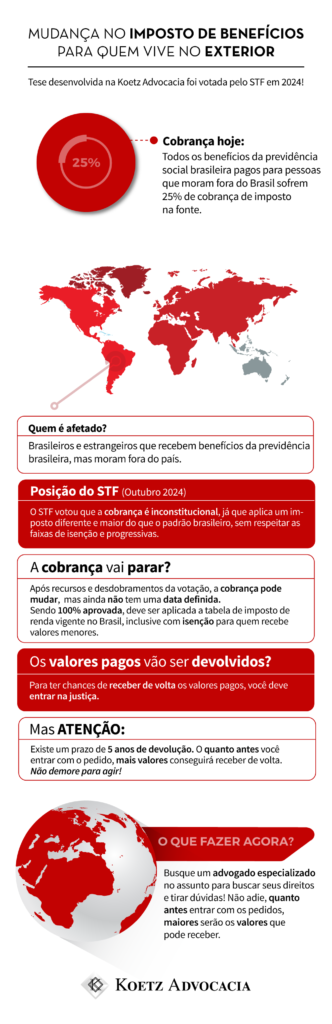

Sim, o Supremo Tribunal Federal (STF) decidiu que a cobrança de Imposto de Renda sobre aposentadorias e pensões de brasileiros residentes no exterior é inconstitucional.

Essa decisão, tomada pelo plenário do STF, determinou que os aposentados e pensionistas brasileiros que vivem fora do país não devem ter o Imposto de Renda retido em seus benefícios, o que resultava em uma alíquota de 25% sobre esses rendimentos.

A corte entendeu que essa tributação diferenciada fere o princípio da isonomia e representa uma dupla tributação injusta para quem, em muitos casos, já paga impostos no país onde reside.

Essa medida trouxe um alívio importante para aposentados e pensionistas que dependem desses rendimentos para se manter no exterior, garantindo-lhes o direito de receber o benefício integral.

Por que este desconto era feito?

O desconto de 25% sobre aposentadorias e pensões de brasileiros residentes no exterior era aplicado pelo Governo como uma forma de retenção de Imposto de Renda na fonte.

A justificativa para essa cobrança estava baseada no entendimento de que, como esses beneficiários viviam fora do Brasil, eles estariam isentos de tributar esses valores no país de residência, o que levou o Governo Brasileiro a impor o desconto diretamente na fonte de pagamento.

Essa alíquota única de 25% era aplicada como uma forma de compensação tributária.

Além disso, a lógica por trás desse imposto era evitar que beneficiários aposentados e pensionistas que residissem em países sem acordo de tributação com o Brasil ou com alíquotas mais baixas fossem beneficiados sem contribuir para o sistema brasileiro.

Como acontecia a cobrança de 25% de aposentados no exterior?

A cobrança de 25% sobre aposentadorias e pensões de brasileiros residentes no exterior acontecia por meio de uma retenção direta na fonte pelo Instituto Nacional do Seguro Social (INSS).

Isso significava que, antes mesmo de o valor do benefício ser transferido para o aposentado ou pensionista, o INSS aplicava um desconto automático de 25%, correspondente ao Imposto de Renda.

Assim, o beneficiário já recebia o valor da aposentadoria ou pensão com a dedução, independentemente de sua situação tributária no país onde residia.

Esse desconto fixo na fonte desconsiderava, por exemplo, o fato de que muitos aposentados já estavam sujeitos a impostos no exterior, especialmente em países com os quais o Brasil não possui acordos de bitributação.

Em alguns casos, isso acabava gerando uma dupla tributação, uma vez que o aposentado pagava imposto tanto no Brasil quanto no país onde vivia.

Como fica o Imposto de Renda de aposentado residente no exterior?

Com a decisão do Supremo Tribunal Federal (STF) que derrubou o desconto de 25% para aposentados e pensionistas brasileiros residentes no exterior, esses beneficiários não terão mais o Imposto de Renda retido diretamente na fonte pelo Instituto Nacional do Seguro Social (INSS).

Ou seja, eles passarão a receber o valor integral de seus benefícios de aposentadoria e pensão, sem a dedução automática desse imposto.

Agora, a situação do Imposto de Renda para esses aposentados dependerá das regras tributárias do país onde residem.

Em alguns países, aposentados brasileiros poderão ter que declarar e, possivelmente, pagar imposto sobre a renda recebida do INSS, conforme a legislação local.

Entretanto, muitos países têm acordos de bitributação com o Brasil, que evitam que uma mesma renda seja tributada duas vezes, tanto no Brasil quanto no exterior.

Para quem reside em um país com acordo de bitributação com o Brasil, é possível que a aposentadoria continue isenta, ou seja, tributada apenas no país de residência, dependendo do que prevê o acordo específico.

Por isso, aposentados e pensionistas brasileiros no exterior devem consultar as leis tributárias locais e, se necessário, um contador ou especialista para entender como se adequar às novas exigências fiscais sem o desconto de 25% na fonte.

Regra local

A regra local para o Imposto de Renda de aposentados residentes no exterior vai depender da legislação tributária de cada país em que o aposentado reside. Cada país tem suas próprias normas sobre como tributar a renda, incluindo as aposentadorias. Aqui estão alguns pontos importantes a considerar:

- Tributação no país de residência: muitos países tributam a renda de aposentados, incluindo as aposentadorias recebidas de fontes externas, como o INSS do Brasil. A alíquota e as condições podem variar, dependendo do valor da aposentadoria e das leis fiscais locais;

- Acordos de bitributação: o Brasil tem acordos de bitributação com vários países, como Portugal, Estados Unidos e outros, para evitar que a mesma renda seja tributada tanto no Brasil quanto no país de residência. Esses acordos geralmente definem qual dos países tem o direito de tributar a aposentadoria. Em muitos casos, o imposto será devido no país de residência do aposentado, e o Brasil pode isentar ou aplicar um desconto no imposto devido;

- Isenções ou condições especiais: alguns países oferecem isenções ou tratamentos fiscais especiais para aposentados, como taxas reduzidas ou isenção total de Imposto de Renda sobre aposentadorias estrangeiras, especialmente se a renda for abaixo de um certo limite;

- Declaração de Imposto de Renda: a maioria dos países exige que os residentes, incluindo aposentados, declarem a renda recebida, incluindo aposentadorias de fora. Dependendo da renda, pode ser necessário pagar impostos, mas os acordos de bitributação ou isenções locais podem aliviar essa carga.

Portanto, a regra local sobre o Imposto de Renda de aposentados vai depender do país onde o aposentado reside e das condições estabelecidas pela legislação fiscal desse país, bem como dos acordos internacionais que o Brasil possui com esse país.

Legislação tributária

A legislação tributária refere-se ao conjunto de normas e regras que regulam a arrecadação de tributos e o processo de tributação em um determinado país. Ela abrange a definição de impostos, como são cobrados, quem deve pagar, quais são os direitos e deveres dos contribuintes, e como os tributos são administrados pelos órgãos competentes.

O Imposto de Renda é o tributo mais relevante para aposentados e pensionistas. No Brasil, a cobrança do Imposto de Renda pode ocorrer de duas formas:

- Imposto de Renda Retido na Fonte (IRRF): é quando o imposto é descontado diretamente do benefício do aposentado, como acontecia com o desconto de 25% para aposentados no exterior;

- Imposto de Renda na Declaração: se o aposentado não tem o imposto descontado diretamente, ele deve fazer a declaração anual de Imposto de Renda e pagar a alíquota devida conforme os rendimentos.

Cada país possui uma legislação tributária própria que pode afetar o Imposto de Renda dos aposentados de forma distinta. Por isso, é essencial que o aposentado verifique as leis locais do país de residência para entender sua situação tributária específica.

Tramitação

A tramitação de questões tributárias e decisões relacionadas ao Imposto de Renda para aposentados, especialmente no contexto de mudanças legais como a derrubada do desconto de 25% pelo Supremo Tribunal Federal (STF), pode envolver várias etapas e processos.

Quando ocorre uma decisão judicial relevante, como a recente decisão do STF sobre o desconto de 25% no Imposto de Renda de aposentados no exterior, a tramitação passa por diferentes fases:

- Ação Judicial: o processo pode ter começado com uma ação de um ou mais aposentados que questionaram a constitucionalidade da cobrança do imposto. A partir daí, o caso foi levado ao Supremo Tribunal Federal;

- Análise pelo STF: o STF analisou o caso e decidiu que a cobrança do Imposto de Renda de 25% sobre aposentados no exterior era inconstitucional, violando o princípio da isonomia (igualdade de tratamento entre os contribuintes);

- Publicação da Decisão: após o julgamento, a decisão foi publicada, passando a valer para todos os aposentados no exterior, independentemente de estarem ou não envolvidos no processo. Essa publicação oficial é um marco na tramitação da decisão, tornando-a vinculante.

Após a decisão, a tramitação envolve a execução da medida, ou seja, a aplicação da decisão pelo INSS:

- Revisão dos Benefícios: o INSS deve revisar todos os benefícios de aposentados que estavam sujeitos ao desconto de 25%. Isso envolve a reprogramação dos pagamentos, para garantir que o valor da aposentadoria seja pago integralmente, sem o desconto indevido;

- Reembolso: em muitos casos, será necessário reembolsar os aposentados que pagaram o imposto de forma indevida. O INSS pode precisar processar as restituições, o que pode levar algum tempo, dependendo da quantidade de beneficiários afetados.

ATENÇÃO: embora a decisão do STF seja vinculante, o processo pode ainda ter algumas fases de recurso ou questionamentos administrativos.

A tramitação de decisões tributárias, especialmente as que envolvem mudanças significativas, como no caso da derrubada do desconto de 25% para aposentados no exterior, envolve várias fases, desde a ação judicial até a execução e fiscalização da decisão.

O processo é fundamental para garantir que os direitos dos contribuintes sejam respeitados, e no caso de aposentados no exterior, isso pode envolver tanto a atuação das autoridades brasileiras quanto das autoridades fiscais do país de residência.

Conclusão

Com a suspensão desse desconto de 25% para aposentados no exterior, os aposentados brasileiros no exterior passam a ter um alívio financeiro significativo, recebendo integralmente seus benefícios.

A decisão do STF representa uma vitória importante para quem vive fora do país e depende de sua aposentadoria para o sustento.

Além disso, reforça o princípio da isonomia, garantindo tratamento justo a todos os segurados.

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

Eduardo Koetz

Eduardo Koetz, advogado inscrito nas OAB/SC 42.934, OAB/RS 73.409, OAB/PR 72.951, OAB/SP 435.266, OAB/MG 204.531, sócio e fundador da Koetz Advocacia. Se formou em Direito na Universidade do Vale do Rio dos Sinos e realizou pós-graduação em Direi...

Saiba mais