INSS é o investimento da sua vida. Saiba como ter o melhor resultado!

Última atualização em 22/12/25

Pagar INSS é o maior investimento da vida de uma pessoa. Afinal, você passa anos contribuindo para ter segurança em momentos em que deseja desacelerar e curtir seus planos.

É o momento de poder desfrutar de descanso, lazer e cuidados com a saúde e a vida!

Por isso, é fundamental conquistar a melhor aposentadoria. Vou te explicar neste texto os principais pontos para alcançar esse sonhado objetivo!

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

O que você vai ler:

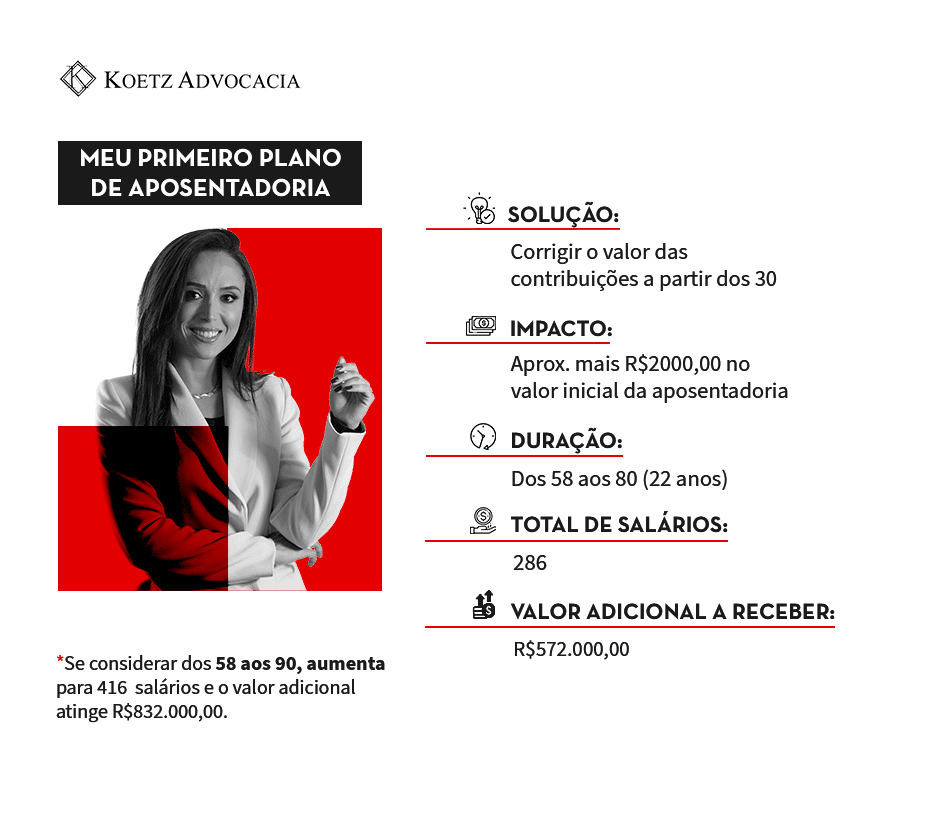

Um exemplo real: meu primeiro plano de aposentadoria

Se você quiser pular direto para os passos, siga para o próximo tópico! Aqui quero ilustrar algo com o que me deparei ao me especializar.

Vamos fazer algumas contas para você entender?

Por sorte, me tornei advogada previdenciária e, antes mesmo dos 30 anos de idade, comecei a planejar minha aposentadoria.

O que eu identifiquei logo de cara é que com ajuste nas minhas contribuições, vou conseguir aumentar em torno de R$2000,00 no valor da aposentadoria do INSS.

Meu próximo cálculo foi verificar quanto isso me traria de resultado na prática. Na época, calculei dos 60 aos 80, mas… Como a expectativa de vida no Brasil está aumentando, tenho muitas chances de viver até os 90. Além disso, hoje sei que posso conseguir me aposentar por volta dos 58. Isso significa que devo receber a aposentadoria do INSS por em torno de 32 anos.

32 anos são 416 salários, incluindo o 13°. Somando todo o valor desse período, somente a diferença de R$2000,00 vai gerar R$832.000,00 reais. Fora isso, ainda tem o restante do valor, que nem incluí no cálculo.

Olhando assim, é impactante, não é mesmo?

O INSS é o maior investimento da sua vida

Pagar INSS é o maior investimento da vida de uma pessoa. Dessa forma, é fundamental garantir que o valor e a data de conquista da aposentadoria sejam os melhores possíveis.

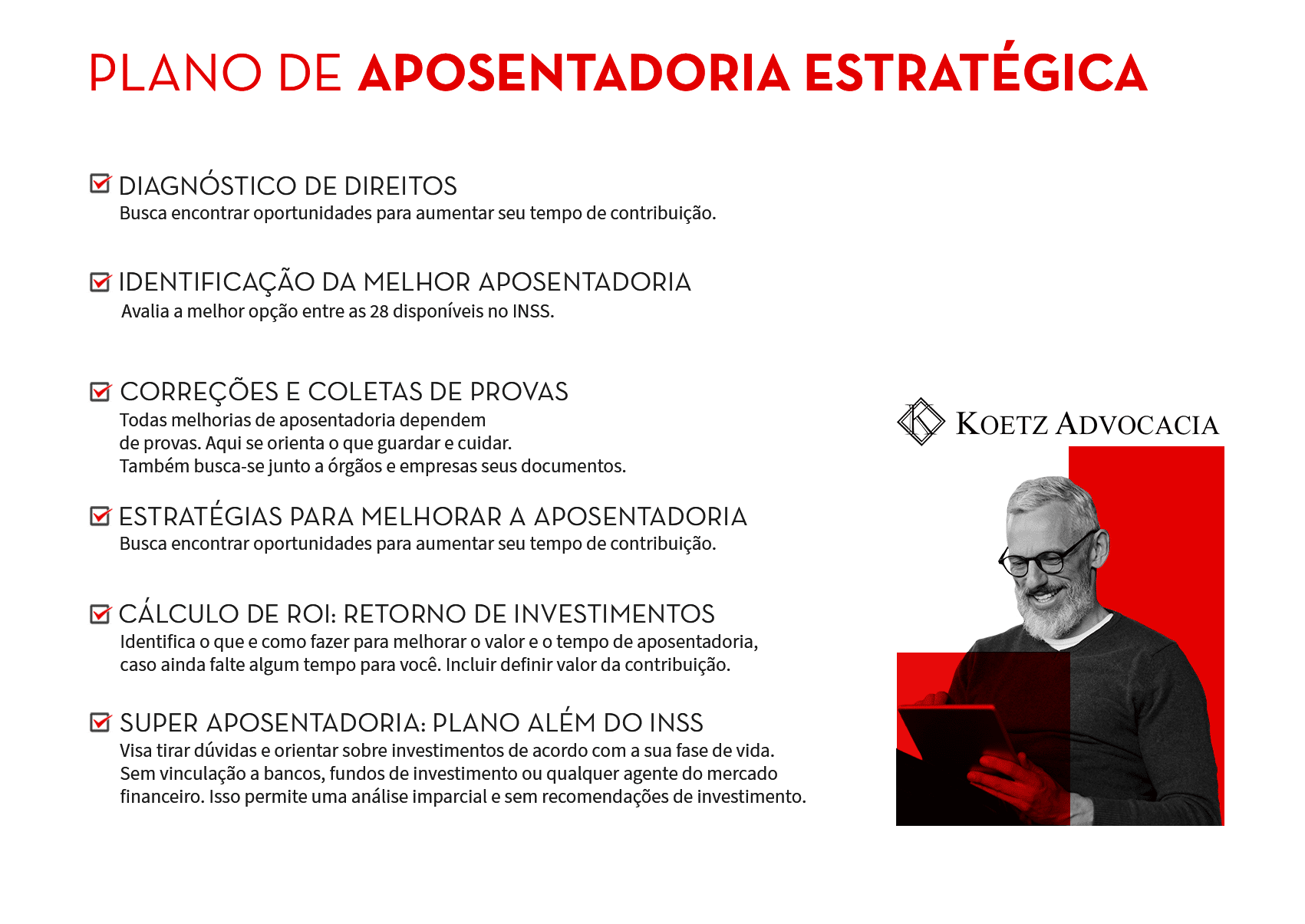

Para isso, uma aposentadoria estratégica, muito além do INSS, te auxilia a buscar o melhor retorno desse investimento.

Em resumo, a aposentadoria estratégica, ou super aposentadoria, permite que você:

- simule o quanto receberá de salário;

- saiba qual a melhor data para se aposentar;

- saiba qual opção (dentre as 28 do INSS) é a mais vantajosa no seu caso;

- entenda regras de investimentos complementares do ponto de vista jurídico, com segurança;

- tenha um mapa completo para desfrutar o que mais deseja antes mesmo dos 60 anos!

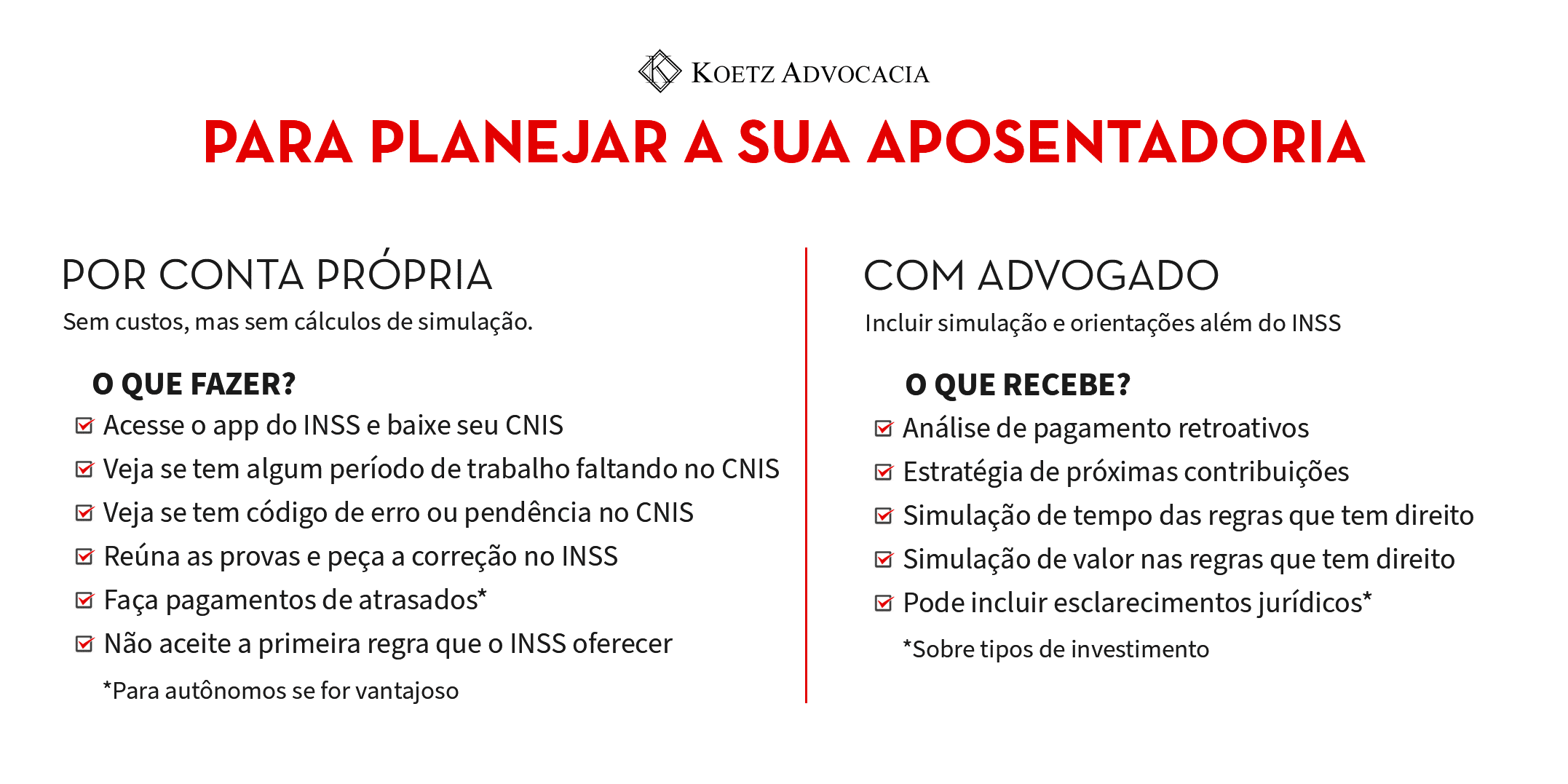

Dicas essenciais para o seu melhor futuro: como investir no INSS corretamente?

Alguns princípios essenciais são importantes na hora de pensar o seu futuro. Além de investimentos complementares, contribuir corretamente para o INSS, é um deles!

Como fazer isso? Você deve:

- Pagar em dia (para não pagar juros e multa e econimizar hoje);

- Pagar no valor correto (para não sofrer prejuízos nem hoje, nem no futuro);

- Evitar pagar abaixo apenas para economizar – isso vai trazer prejuízos futuros;

- Contribuir na modalidade certa (para liberar o direito ao benefício mais vantajoso, explico melhor mais adiante);

- Guardar provas e comprovantes de pagamento, pois o INSS pode exigir provas de qualquer período para contabilizar determinados tempo de trabalho.

Todos esses passos devem ser seguidos ao longo de toda a sua vida, e não de última hora.

Mas caso você não tenha realizado algum deles?

Então diversos serviços e estratégias podem ser aplicados para remediar a situação e diminuir as chances de ter prejuízos, atrasos ou até mesmo da aposentadoria ser negada indevidamente.

Riscos de não investir corretamente no INSS

- Aposentadoria indeferida, ou seja, negada;

- Valor da aposentadoria ficar muito abaixo do que na verdade se tem direito;

- ficar sem renda em situações de vulnerabilidade (como doenças, por exemplo);

- não ter direitos em momentos importantes, como nascimento de filho u falecimento;

- Perda de padrão de vida, pois não manteve padrão contributivo necessário para manter o mesmo padrão enquanto você trabalhava;

- Ter de “pagar atrasados”, que não haviam sido vistos anteriormente, com juros e multa;

- Perder a qualidade de segurado, caso não tenha contribuído nos prazos corretos;

- Risco de não poder se aposentar;

- Ter que fazer investimento maior do que o necessário para se aposentar, pagando INSS atrasado com juros e multa, por exemplo;

- Não ter as provas necessárias para pedir a aposentadoria, como a carteira de trabalho, comprovação de contribuição ao INSS, PPP (em casos de aposentadorias especiais) etc.

- Entre outros.

O texto continua após o vídeo.

ROI: o número que vai definir a melhor opção de aposentadoria para você.

ROI é a sigla para Retorno Sobre o Investimento, um cálculo para avaliar se o investimento que um segurado faz para a sua aposentadoria valerá a pena no futuro.

No planejamento previdenciário, o ROI representa a diferença entre o valor que o segurado precisa investir para obter determinada aposentadoria e o que receberá depois de aposentado, dentro de sua expectativa de vida.

Ou seja, o cálculo do ROI permite você saber quanto de “lucro” você vai ter sobre os valores que pagar para o INSS no período que falta até completar o direito de se aposentar.

O ROI é uma forma de avaliar se esse investimento será rentável. Ele é calculado subtraindo o valor total que o segurado precisará investir durante sua vida profissional para obter determinada aposentadoria, do valor total que ele receberá como benefício durante sua expectativa de vida.

Ficou confuso? Veja o exemplo a seguir!

Exemplos de análise de ROI na aposentadoria

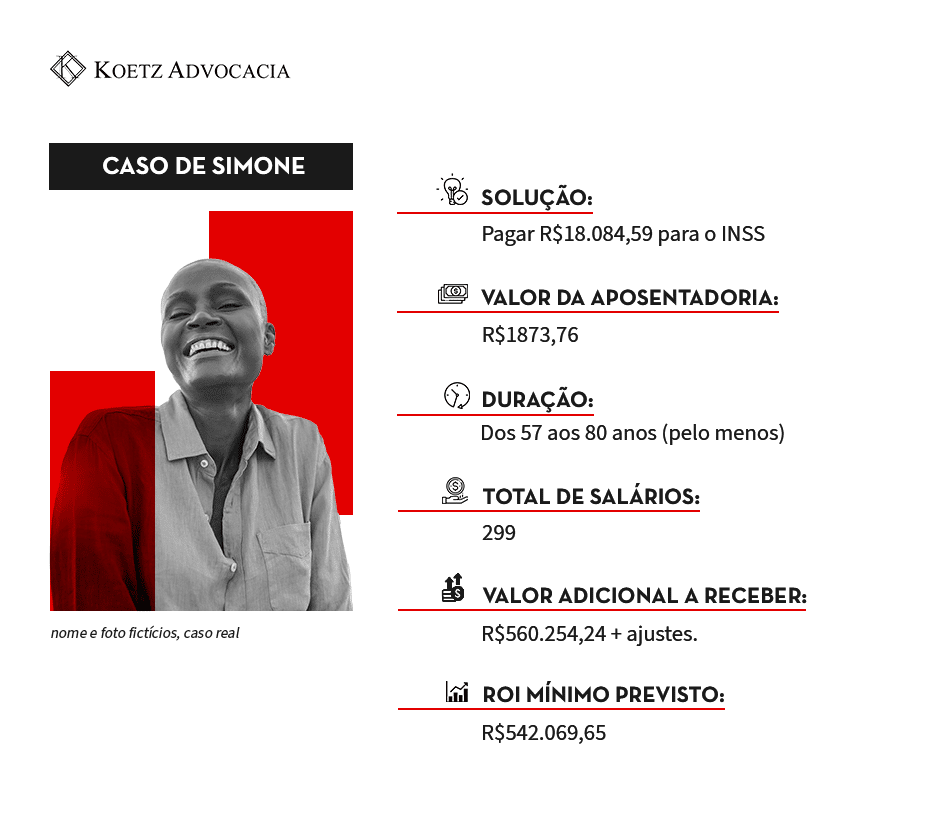

Vamos pegar um caso real que vimos aqui no escritório. Nós analisamos várias opções de aposentadoria para uma pessoa.

Uma das opções exigia que ela pagasse ao INSS o valor de R$18.084,59 (dezoito mil reais) no total, antes de se aposentar.

Com esse valor, ela desbloquearia uma aposentadoria aos 57 anos de idade.

Assim, ela receberia a aposentadoria até, pelo menos, os 80 anos de idade, com o valor de R$1873,76 mensais.

Somando todos os meses, sem contar o reajuste anual do valor do benefício, nesse período ela receberia R$560.154,24.

Isso mesmo! Mais de meio milhão de reais.

Cálculo do ROI fica assim, então:

560.154,24

MENOS 18.084,59

IGUAL A 542.069,65.

Ou seja, o ROI dela seria acima de quinhentos e quarenta mil reais!

Isso sem contar os reajustes anuais.

Cuidados que você deve ter com as provas para não sofrer prejuízos com a aposentadoria

De acordo com o que explicamos antes, as provas são parte fundamental da aposentadoria estratégica como investimento.

Por isso, é fundamental você reunir as provas da sua aposentadoria para diminuir os riscos de prejuízos e negativas.

Os principais cuidados que você deve ter com as provas para não sofrer prejuízos são:

- Guardar os principais documentos que comprovam seu histórico de trabalho ao longo da sua vida laboral é a forma mais segura de não ter prejuízos por falta de provas;

- Consultar seu CNIS e verificar se todos os períodos que você trabalhou estão registrados nele;

- Caso não algum período de trabalho seu não esteja registrado, procure os documentos que comprovam as atividades realizadas no período que quer adicionar;

- Verifique se há códigos de pendências ou erros no seu CNIS;

- Tenha em mãos a carteira de trabalho física, é a melhor prova!

- Guarde os carnês que comprovem o pagamento da contribuição;

- Em último caso, o comprovante da declaração do Imposto de Renda, por exemplo, para empresários ou autônomos, pode servir de provas da atividade e até de recolhimentos para a previdência, se você declarou o pagamento de INSS.

Modalidade correta de contribuição e aposentadoria

Pouca gente sabe, mas o INSS conta com 28 opções diferentes de aposentadoria. Ficou muito complexo entender como se aposentar depois da reforma!

Mas todas essas regras existem porque elas dão direitos diferentes para situações especiais. Por exemplo:

- regras de transição para quem não conseguiu se aposentar na regra antiga;

- aposentadorias especiais da pessoa com deficiência;

- especiais para quem trabalha com insalubridade ou periculosidade;

- opções para professores;

- benefício de aposentadoria rural, que pode contar a partir dos 8 anos de idade se comprovar.

Cada uma das regras possui variações, que podem ser de idade, tempo, pontos ou pedágio.

Além disso, existe o LOAS, um benefício assistencial para quem não conseguiu contribuir. Ele é pago para idosos de 65 anos ou PCDs sem renda, no valor de 1 salário mínimo e sem 13°.

“Mas vale a pena? O INSS não vai acabar? Não é melhor investir?”

Bom, em primeiro lugar, o INSS é obrigatório para quem exerce atividade remunerada. E, se ninguém contribuir, de fato tem riscos de acabar… Mas em um futuro muito distante.

Certamente nós que já temos 30 ou mais, não veremos isso acontecer. Então temos que tirar o melhor desse investimento, não é mesmo?

O segundo fator é que o INSS é o básico e essencial. Eu faço sim investimentos em outras fontes, mas nos momentos que precisei optar, mantive o INSS com a melhor contribuição que eu pudesse fazer.

Sabe por quê? Porque sei que nos piores momentos, esse valor é o que não vai faltar. É o investimento menos arriscado.

E os outros investimentos? Eu fiz uma análise aprofundada, com ênfase na parte legal e lógica dos investimentos. Meu objetivo é sim ter um bom retorno complementar, mas também ser muita segurança em onde coloco meu dinheiro.

Por isso, eu te digo, se puder, busque sim complementar investimentos em outras áreas, não só no INSS. Apenas busque valorizar confiança e segurança, cuidando para não sair em golpes, certo? Seu futuro é você mesmo! Não arrisque sem necessidade.

Planejando com advogado

- Prós: planejamento completo, com todas as simulações e projeções de valores a pagar e a receber, bem como análise detalhada do que você pode fazer para ter a melhor aposentadoria

- Contra: é um serviço complexo e bastante avançado, por isso, sempre tem um custo. Avalie a opção que melhor se encaixa na sua realidade.

Se você optar ou quiser mais informações sobre essa opção, nos envie uma mensagem no WhatsApp e solicite as informações do serviço para a nossa equipe de advogados. Não se preocupe, você pode solicitar informações e analisar se faz sentido para você antes de assinar o contrato.

Em síntese

O INSS é um investimento importante na vida do trabalhador, pois garante a segurança financeira em momentos de vulnerabilidade e o desfrute de lazer e cuidados com a saúde na aposentadoria.

Para garantir o melhor resultado, é preciso seguir os passos corretos, como pagar em dia, no valor correto e guardar os comprovantes de pagamento. Os riscos de não investir corretamente no INSS são a aposentadoria negada, valor abaixo do esperado, falta de renda em situações de vulnerabilidade, entre outros.

Ademais, o ROI da aposentadoria é uma forma de calcular se o investimento será rentável, sendo necessário subtrair o valor total que o segurado precisará investir durante sua vida profissional para obter determinada aposentadoria, do valor total que ele receberá como benefício durante sua expectativa de vida.

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

Marcela Cunha

Advogada, OAB/SC 47.372 e OAB/RS 110.535A, sócia da Koetz Advocacia. Bacharela em Direito pela Faculdade Cenecista de Osório – FACOS. Pós-Graduada em Direito Previdenciário pela Escola Superior da Magistratura Federal do Rio Grande do Sul (ESMA...

Saiba mais