Planejamentos e Tributos Pessoais /

Como calcular a aposentadoria: quanto você vai ganhar?

Última atualização em 30/12/25

Calcular o valor da aposentadoria no Brasil pode ser um pouco complexo, por depender de vários fatores, como o tipo de aposentadoria (por idade, por tempo de contribuição, etc.) e as regras aplicáveis.

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

Introdução texto

Para te ajudar a entender quanto você vai receber de aposentadoria, criamos um guia rápido e atualizado com as novas regras da Reforma da Previdência.

Sabemos que calcular o valor da aposentadoria pode ser desafiador, exigindo tanto habilidades matemáticas quanto um conhecimento detalhado das leis aplicáveis. A complexidade dos cálculos e as diferentes legislações podem tornar o processo ainda mais difícil de ser aplicado na prática.

No entanto, este guia oferece uma visão geral essencial para compreender a lógica por trás do cálculo do seu benefício. Além disso, você descobrirá estratégias eficazes para potencialmente aumentar o valor da sua aposentadoria!

O texto continua após o vídeo.

O que você vai ler:

É possível calcular a aposentadoria?

A boa notícia é que é possível calcular a aposentadoria e projetar o valor que você receberá ao se aposentar.

No entanto, esse processo exige uma análise detalhada do seu histórico de contribuições. Para garantir precisão e evitar erros, é altamente recomendável buscar a ajuda de um advogado especializado em previdência.

Não saber o valor exato da aposentadoria pode causar ansiedade e insegurança para todos os contribuintes do INSS. Para profissionais com salários bem acima do mínimo, essa preocupação é ainda maior, pois a diferença entre a renda atual e o valor da aposentadoria pode ser significativa.

Com as mudanças trazidas pela Reforma da Previdência, a incerteza sobre como calcular o valor da aposentadoria aumentou.

Por isso, além do tempo de contribuição, compreender o cálculo do valor da aposentadoria é essencial para garantir o benefício mais vantajoso possível.

O texto continua após o vídeo.

O que devo considerar ao calcular a aposentadoria?

Ao calcular a aposentadoria, é essencial considerar vários fatores para obter uma estimativa precisa e entender o valor do benefício. Você precisa considerar:

- Tipo de aposentadoria;

- Tempo de contribuição;

- Idade;

- Fator previdenciário;

- Média salarial;

- Regras de transição;

- Nova aposentadoria;

- Entre outros.

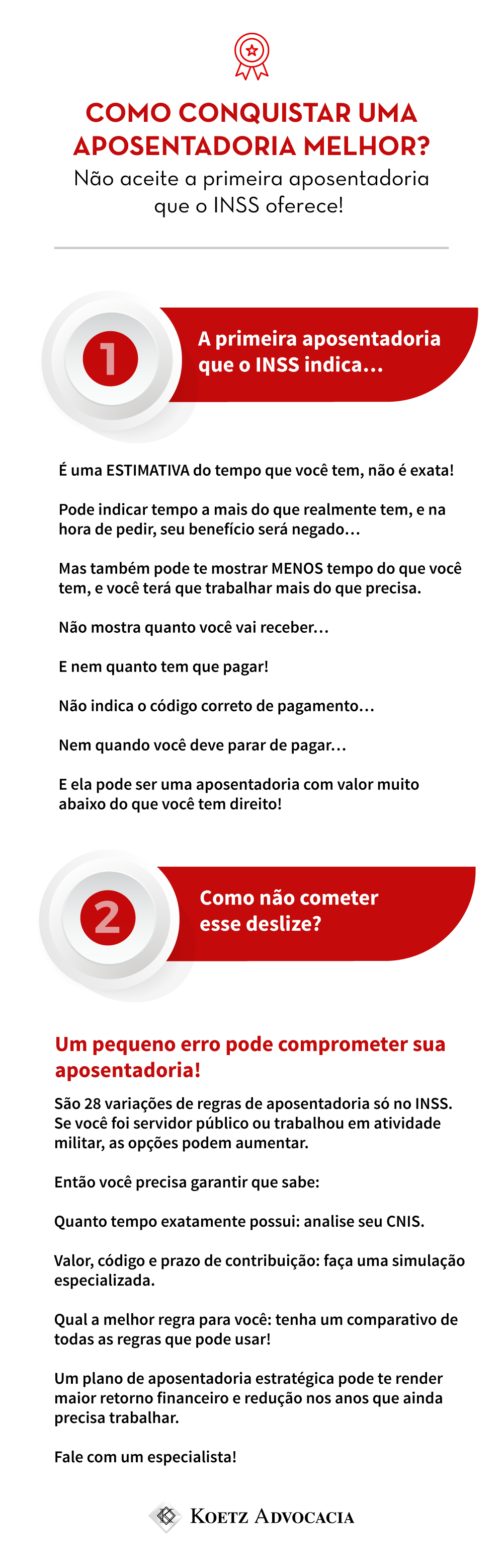

Cuidado com as armadilhas

Muitos acreditam que contribuir no teto do INSS durante os últimos anos de atividade garantirá uma aposentadoria elevada, mas essa expectativa pode ser enganosa.

O texto continua após infográfico.

O cálculo da aposentadoria é baseado na média salarial, e não no teto, o que pode resultar em um valor final diferente do esperado.

Antes da Reforma da Previdência, a média salarial era calculada com base nos 80% dos maiores salários recebidos ao longo da vida do segurado.

Com a Reforma, o cálculo inclui todos os períodos de contribuição, incluindo os 20% de contribuições mais baixas, o que tende a reduzir a média e, consequentemente, o valor da aposentadoria.

No entanto, quem já tinha direito adquirido pode se aposentar com base no cálculo anterior, o que pode ser particularmente vantajoso para aposentadorias especiais. Vamos explorar mais sobre isso ao longo do texto, então continue acompanhando!

O texto continua após o vídeo.

Outro ponto de atenção é a prática de contribuir com o mínimo ou não contribuir para investir. Essa crença tem se espalhado, e frequentemente vemos casos lamentáveis no escritório: pessoas que, ao enfrentarem problemas de saúde, acabam sem investimentos e sem a cobertura do INSS quando mais precisam.

É importante destacar que acreditamos que investimentos podem ser uma estratégia vantajosa, mas sempre com foco na segurança financeira. Adotar um método anti-frágil, que minimize os riscos e garanta a proteção financeira, é essencial para um planejamento sólido e seguro.

Tabela de contribuição

Entenda quantos anos você precisa contribuir para receber 100% da média:

| Anos de contribuição | % que a mulher ganha | % que o homem ganha |

| 15 | 60 | 60 |

| 16 | 62 | 60 |

| 17 | 64 | 60 |

| 18 | 66 | 60 |

| 19 | 68 | 60 |

| 20 | 70 | 60 |

| 21 | 72 | 62 |

| 22 | 74 | 64 |

| 23 | 76 | 66 |

| 24 | 78 | 68 |

| 25 | 80 | 70 |

| 26 | 82 | 72 |

| 27 | 84 | 74 |

| 28 | 86 | 76 |

| 29 | 88 | 78 |

| 30 | 90 | 80 |

| 31 | 92 | 82 |

| 32 | 94 | 84 |

| 33 | 96 | 86 |

| 34 | 98 | 88 |

| 35 | 100 | 90 |

| 36 | 92 | |

| 37 | 94 | |

| 38 | 96 | |

| 39 | 98 | |

| 40 | 100 |

Como é feito o cálculo para o valor da aposentadoria?

Para calcular o valor da sua aposentadoria, siga estes passos:

- Liste Todos os Períodos Contribuídos: exclua os períodos não contribuídos, exceto se estiver regularizando débitos de empresários ou autônomos;

- Soma dos Salários de Contribuição: some todos os salários de contribuição realizados após julho de 1994;

- Cálculo da Média: divida a soma total pelo número de contribuições.

Por exemplo, se você tem 180 contribuições, calcule da seguinte forma:

Suponha que você tenha 100 contribuições com salários de R$3.000,00 e 80 com salários de R$3.200,00.

Faça as seguintes multiplicações:

- 100 x 3.000 = 300.000;

- 80 x 3.200 = 256.000;

- Some os valores: 300.000 + 256.000 = 556.000;

- Divida pelo total de contribuições: 556.000 / 180 = R$3.088,88.

Essa média representa o valor médio dos seus salários de contribuição, mas não é o valor final da aposentadoria.

Aplicação da Reforma da Previdência: com as novas regras, o valor da aposentadoria para quem cumpre os requisitos da aposentadoria por idade será 60% da média calculada.

No exemplo acima, 60% de R$3.088,88 resulta em R$1.853,32. Esse valor pode aumentar com mais tempo de contribuição.

Aumento com Tempo de Contribuição: para aumentar o valor da aposentadoria, você precisa contribuir por mais anos além do mínimo exigido (15 anos para mulheres e 20 anos para homens). Cada ano adicional aumenta o valor do benefício em 2%.

Para atingir 100% da média calculada, mulheres devem ter 35 anos de contribuição e homens, 40 anos.

Lembre-se de que o valor final da aposentadoria pode variar de acordo com outros fatores e ajustes, por isso, é recomendável consultar um especialista para um cálculo mais preciso e uma análise completa do seu caso.

Como é feito o cálculo da aposentadoria por tempo de contribuição?

Na regra geral, cada contribuição feita ao INSS corresponde a um mês de contribuição. Para determinar o total de anos de contribuição, siga estes passos:

- Reúna as Guias de Pagamento: coleta todas as suas guias de pagamento e qualquer outro comprovante de contribuição;

- Solicite um Extrato do INSS (CNIS): peça o extrato de contribuições ao INSS para verificar o número total de meses contribuídos;

- Calcule o Total de Contribuições: some todos os meses de contribuição listados no extrato;

- Converta os Meses em Anos: divida o total de meses por 12 para obter o número de anos de contribuição.

Assim, você terá uma visão clara do total de anos de contribuição que você possui junto ao INSS.

Para as aposentadorias de professores e especial (por insalubridade ou periculosidade), a contagem de tempo de contribuição é feita por dias corridos.

Isso significa que, se você trabalhou 5 dias em um mês, esse período contará como 5 dias de tempo de contribuição para aposentadoria, seja como professor ou em condições especiais.

Após a Reforma da Previdência, é exigido um mínimo de 25 anos de trabalho na profissão (como professor ou em atividades especiais) para se qualificar para essas aposentadorias.

Portanto, o cálculo do tempo de contribuição nesses casos é detalhado, considerando cada dia de trabalho, incluindo finais de semana e feriados. Em breve, abordaremos as regras específicas para aposentadoria especial!

E para quem já tem direito adquirido?

Para aqueles que completaram os requisitos para aposentadoria antes de 12/11/2019, data da entrada em vigor da Reforma da Previdência, os critérios de cálculo da aposentadoria permanecem os mesmos de antes da mudança.

Isso significa que, ao calcular a média aritmética dos salários de contribuição, você deve considerar a média dos 80% dos maiores salários recebidos ao longo do tempo de contribuição.

Os 20% menores salários não são incluídos no cálculo. Assim, todos os salários de contribuição desde julho de 1994 até a data do cálculo são somados e divididos pelo total de meses de contribuição.

Em resumo, essa metodologia tende a resultar em uma média salarial mais alta.

Portanto, para quem já tem o direito adquirido, o valor da aposentadoria não será calculado com base em 60% da média salarial, nem será necessário aplicar o aumento de 2% por ano adicional de contribuição para alcançar os 100% da média.

Como é feito o cálculo do valor da aposentadoria especial?

Direito Adquirido:

Para garantir a aposentadoria com base nas regras anteriores à Reforma da Previdência (até 12/11/2019), você precisa ter completado o tempo mínimo de atividade especial até essa data.

Para a aposentadoria especial, isso significa ter acumulado 15, 20 ou 25 anos em atividades insalubres, ou perigosas, conforme o tipo de risco. Não há exigência de idade mínima, mas é necessário comprovar o tempo de trabalho em condições especiais.

Nesses casos, o cálculo da aposentadoria segue a metodologia antiga, utilizando a média dos 80% maiores salários de contribuição desde julho de 1994.

Pontos:

Para aqueles que contribuíam antes da Reforma e desejam se aposentar com base no direito adquirido, é necessário cumprir a pontuação correspondente ao risco da atividade, além do tempo de contribuição:

- Alto Risco: 66 pontos e 15 anos de atividade especial com exposição efetiva;

- Médio Risco: 76 pontos e 20 anos de atividade especial com exposição efetiva;

- Baixo Risco: 86 pontos e 25 anos de atividade especial com exposição efetiva.

A aposentadoria especial, nesses casos, será calculada com base na antiga fórmula: 60% da média dos salários de contribuição mais altos desde julho de 1994, com um adicional de 2% para cada ano de contribuição além do mínimo (20 anos para homens e 15 anos para mulheres).

Nova Regra:

Para quem começou a contribuir após a reforma ou opta pela nova regra, os requisitos são os seguintes:

- Alto Risco: 55 anos de idade e 15 anos de atividade especial;

- Médio Risco: 58 anos de idade e 20 anos de atividade especial;

- Baixo Risco: 60 anos de idade e 25 anos de atividade especial.

A aposentadoria especial para quem se enquadra na nova regra será calculada conforme a metodologia atual, que considera 60% da média de todos os salários de contribuição desde julho de 1994, com um acréscimo de 2% por ano que exceder o tempo mínimo de contribuição.

Antes da Reforma

Antes da Reforma, o cálculo da aposentadoria especial era feito com base na média dos 80% maiores salários de contribuição registrados desde julho de 1994.

Em outras palavras, os valores mais baixos eram excluídos, o que geralmente resultava em uma média final mais alta. Além disso, uma vantagem da aposentadoria especial era que o fator previdenciário não era aplicado, ao contrário de outras modalidades de aposentadoria.

Portanto, quem tem direito ao cálculo antigo são aqueles que cumpriram os requisitos até a data da reforma e têm direito adquirido.

Se você completou 25, 20 ou 15 anos de contribuição até 12/11/2019, pode solicitar sua aposentadoria especial com base na metodologia anterior.

Após a Reforma

No novo cálculo, a aposentadoria será baseada na média de todos os salários de contribuição. O valor recebido corresponderá a 60% dessa média, acrescido de 2% para cada ano de contribuição que exceda os seguintes mínimos: 20 anos para homens e 15 anos para mulheres.

Como calcular a aposentadoria especial por insalubridade?

Atualmente, o cálculo da aposentadoria especial é baseado em 60% da média de todas as contribuições feitas desde julho de 1994.

Além disso, é adicionado 2% para cada ano de contribuição que exceda o tempo mínimo exigido: 15 anos para mulheres e 20 anos para homens.

Exemplo do João

- Nome: João da Silva;

- Idade: 55 anos;

- Gênero: Masculino;

- Profissão: Trabalhador exposto a agentes nocivos;

- Tempo de Contribuição: 30 anos;

- Média de Todas as Contribuições: R$ 4.000,00.

Cálculo da Aposentadoria Especial:

Cálculo da Média:

A média de todas as contribuições de João desde julho de 1994 foi de R$ 4.000,00.

Percentual Base:

O cálculo começa com 60% da média, que é a base para o valor da aposentadoria.

60% de R$ 4.000,00 = R$ 2.400,00

Adicional por Tempo Excedente:

Como João trabalhou 30 anos, ele tem 10 anos a mais que o tempo mínimo exigido (20 anos para homens). A cada ano extra, é adicionado 2% ao valor da aposentadoria.

10 anos x 2% = 20% adicional

Cálculo Final:

Agora, somamos os 20% adicionais ao percentual base de 60%, totalizando 80% da média de contribuições.

80% de R$ 4.000,00 = R$ 3.200,00

Resultado:

João da Silva teria direito a uma aposentadoria especial de R$ 3.200,00 por mês.

Como calcular a conversão de tempo comum em especial?

Para ter direito à aposentadoria especial, o trabalhador deve completar 15, 20 ou 25 anos de efetiva exposição a agentes nocivos, dependendo do tipo de risco.

Mas e se o profissional trabalhar, por exemplo, 10 anos exposto a agentes prejudiciais e, em seguida, mudar de profissão?

Assim, você pode converter o tempo de atividade especial em tempo comum para a aposentadoria por tempo de contribuição. Entretanto, a conversão só é possível se você contribuiu ANTES da Reforma.

Ou seja, o trabalhador pode adicionar um “tempo extra” de contribuição devido ao período em que esteve exposto a condições prejudiciais à saúde.

Para realizar essa conversão, existe uma “tabela de conversão” que considera o gênero (homem ou mulher) e a gravidade do agente nocivo (baixo, médio ou alto risco).

Por exemplo, se uma mulher deseja converter 10 anos de atividade especial com risco leve (com multiplicador de 1,20), ela deve multiplicar esse período por 1,20. Assim, os 10 anos de atividade especial serão contados como 12 anos (10 x 1,20) para a sua aposentadoria por tempo de contribuição.

Quais os impactos da Reforma Previdenciária?

Em novembro de 2019, entrou em vigor a Emenda Constitucional n.º 103/2019, conhecida como “Reforma da Previdência”. Essa Reforma trouxe mudanças significativas para trabalhadores brasileiros e servidores públicos.

A Reforma alterou o artigo 40 da Constituição Federal, que trata da aposentadoria dos servidores públicos.

De acordo com uma estimativa recente de Leonardo Rolim, consultor legislativo, ex-secretário de Previdência e ex-presidente do Instituto Nacional do Seguro Social (INSS), a Reforma da Previdência gerou uma economia de recursos que pode chegar a R$ 156,1 bilhões entre 2020 e 2022.

Esse montante é 78,8% superior ao valor inicialmente previsto quando o texto foi aprovado pelo Congresso, que era de R$ 87,3 bilhões. A expectativa é que essa economia continue crescendo, considerando que a projeção divulgada pelo Ministério da Economia em 2019 estimava um impacto de R$ 1,072 trilhão em dez anos.

Embora esses números ofereçam um alívio significativo às contas públicas, os efeitos financeiros e emocionais para aqueles que viram seus planos de aposentadoria adiados ainda são uma carga pesada para a população.

A partir dessa mudança, a idade mínima para a aposentadoria dos servidores públicos federais, no âmbito da União, passou a ser:

- 62 anos para mulheres;

- 65 anos para homens.

Além disso, os servidores devem cumprir os seguintes requisitos:

- Tempo de contribuição, que varia conforme a regra específica;

- Estar no efetivo exercício do serviço público por, no mínimo, 10 anos;

- Estar no cargo em que ocorrerá a aposentadoria por, no mínimo, 5 anos.

Portanto, a principal alteração é a eliminação da aposentadoria por tempo de contribuição, substituída pela aposentadoria por idade.

No entanto, é importante notar que o tempo de contribuição ainda influencia no cálculo do valor da aposentadoria do servidor.]

Como simular quanto vou receber de aposentadoria?

Para simular a sua aposentadoria do Meu INSS, siga os seguintes passos:

- Acesse no site ou aplicativo Meu INSS;

- Digite seu CPF e a senha cadastrada;

- Clique em “Do que você precisa?”;

- Escreva “simular aposentadoria” no espaço oferecido;

- Confira ou altere seus dados, como data de nascimento ou vínculos, clicando no lápis;

- Depois clique em “Recalcular”

Porém, cuidado: o simulador do INSS comete vários erros e não é 100% seguro. Para ter uma análise, de fato, detalhada, consulte um advogado previdenciário da sua confiança!

O texto continua após o vídeo.

Quais os valores médios de aposentadoria no Brasil?

Os valores médios de aposentadoria no Brasil podem variar bastante dependendo de fatores como o tipo de aposentadoria, o tempo de contribuição, o histórico salarial e as mudanças recentes nas regras de aposentadoria.

Entretanto, a média de aposentadorias por tempo de contribuição gira em torno de R$ 2.000 a R$ 3.000 por mês. No entanto, esse valor pode variar dependendo do histórico de contribuições e salários.

O texto continua após o vídeo.

Posso aumentar o valor da minha aposentadoria?

Sim!

Fatores que Influenciam os Valores:

- Tempo de Contribuição: quanto mais tempo de contribuição, maior pode ser o valor da aposentadoria;

- Histórico Salarial: salários mais altos durante a carreira contribuem para uma aposentadoria maior;

- Tipo de Aposentadoria: cada modalidade (especial, por idade, por invalidez) tem regras e cálculos distintos;

- Reforma da Previdência: as mudanças introduzidas pela Reforma da Previdência (Emenda Constitucional n.º 103/2019) também impactaram os valores das aposentadorias.

Para obter uma estimativa mais precisa e personalizada, é recomendável consultar um especialista em previdência social.

Como funciona o processo de planejamento de aposentadoria?

O planejamento de aposentadoria envolve uma análise detalhada e abrangente dos dados previdenciários para garantir que você obtenha o melhor benefício possível.

Isso inclui avaliar informações como tempo de contribuição, idade, tipo de atividade e cumprimento de requisitos específicos.

Ao cruzar esses dados, você poderá identificar todas as opções de aposentadoria disponíveis, assim como suas vantagens e desvantagens.

Com essa visão completa, você poderá optar pela alternativa mais vantajosa desde o início do processo.

O planejamento de aposentadoria é composto por três etapas principais:

- Cálculo do Tempo de Contribuição;

- Cálculo do Valor do Benefício;

- Prospecção de Possibilidades.

Qual é a Vantagem Financeira em um Planejamento de Aposentadoria?

O principal motivo para realizar um planejamento de aposentadoria é a vantagem financeira que ele pode proporcionar. Veja como isso pode se manifestar:

Evitar prejuízos ao aposentar-se após o tempo necessário:

Trabalhar além do necessário, pode resultar em perdas financeiras significativas. Por exemplo, se você trabalhar dois anos a mais do que o necessário e o valor da aposentadoria for R$ 2.000 por mês, esses dois anos resultariam em uma perda de R$ 52.000, considerando 24 meses de contribuição e 2 décimos terceiros salários.

Texto continua após o vídeo.

Evitar perdas ao aposentar-se antes do tempo:

Solicitar a aposentadoria antes de cumprir todos os requisitos, pode gerar perdas financeiras. Se seu pedido for feito antes de completar o tempo necessário e o processo demorar meses, o benefício pode ser negado, resultando na perda dos valores devidos até que você tenha direito completo.

Por exemplo, se você completou o tempo mínimo em fevereiro e fez o pedido em janeiro, mas o INSS só concluiu o processo em julho, você não receberá os benefícios de janeiro a julho.

Por outro lado, se o pedido fosse feito no momento certo, em fevereiro, você receberia os benefícios retroativos a partir dessa data, mesmo que o processo durasse até julho.

O planejamento ajuda a determinar o momento exato para solicitar sua aposentadoria, evitando a perda de benefícios e possíveis custos adicionais com processos ou documentação.

Contribuir com o valor correto:

O planejamento de aposentadoria permite simular o valor ideal de contribuição para o INSS, evitando tanto excessos quanto insuficiências. Isso possibilita uma escolha mais informada e benéfica, sem comprometer sua situação financeira.

Garantir o melhor benefício possível:

A aposentadoria é um aspecto crucial da sua segurança financeira a longo prazo. Com um planejamento detalhado, analisando todos os dados do seu período de atividade, é possível assegurar que você receberá o melhor benefício possível com base nas suas contribuições.

O processo de concessão pode levar pelo menos 45 dias e exigir uma grande quantidade de documentos. Estar bem preparado com antecedência evita solicitações incorretas e possíveis reduções no valor do benefício.

O texto continua após o vídeo.

Saiba quanto você vai ganhar através do Planejamento!

Para evitar surpresas e saber exatamente quanto você irá receber após a aposentadoria, é recomendável realizar um Planejamento Previdenciário.

Com um planejamento adequado, você obterá uma análise completa do seu tempo de trabalho, identificará eventuais lacunas nas contribuições e descobrirá a melhor forma de maximizar seu benefício.

A partir dos 35 anos de idade, é aconselhável começar a buscar um Planejamento Previdenciário e manter tudo organizado quanto antes.

Ter uma visão antecipada da sua situação é fundamental para garantir a melhor condição de aposentadoria possível. Quanto mais cedo você iniciar o planejamento, melhor será o resultado final.

O que fazer se não estiver satisfeito com o valor da minha aposentadoria?

Se você não concordar com o valor da sua aposentadoria concedido pelo INSS, tem o direito de solicitar uma revisão.

A revisão pode ser feita tanto por meio administrativo quanto judicial, garantindo que o valor recebido esteja correto e de acordo com o que é devido.

Procurar orientação de um profissional especialista em Previdência Social

Para garantir uma revisão precisa do valor da sua aposentadoria e um planejamento eficaz, é essencial buscar a orientação de um especialista em Previdência Social. Principalmente no caso de revisão! O INSS pode até diminuir o valor da sua aposentadoria.

Um profissional qualificado pode oferecer uma análise detalhada do seu caso, identificar possíveis erros ou oportunidades de melhoria e ajudá-lo a maximizar seus benefícios.

Contar com a expertise de um especialista é a melhor forma de assegurar que seus direitos sejam plenamente atendidos e que seu planejamento previdenciário seja certeiro.

Conclusão

Calcular o valor da sua aposentadoria é um passo crucial para garantir uma aposentadoria tranquila e financeiramente segura.

Compreender a fórmula de cálculo e os fatores que influenciam o valor do benefício pode fazer toda a diferença no seu planejamento financeiro futuro.

Desde a média das contribuições até os ajustes necessários conforme as novas regras da Reforma da Previdência, cada detalhe conta para assegurar que você receba o que é justo e adequado ao seu tempo de contribuição.

Para obter resultados precisos e evitar surpresas desagradáveis, considere realizar um planejamento previdenciário detalhado e, se necessário, solicitar uma revisão do valor concedido pelo INSS.

Consultar um especialista em Previdência Social pode fornecer a orientação necessária para otimizar seu benefício e garantir que todas as suas contribuições sejam corretamente contabilizadas.

Lembre-se, quanto antes você começar a planejar e calcular sua aposentadoria, melhor preparado estará para enfrentar essa importante fase da sua vida com confiança e segurança financeira.

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

Marcela Cunha

Advogada, OAB/SC 47.372 e OAB/RS 110.535A, sócia da Koetz Advocacia. Bacharela em Direito pela Faculdade Cenecista de Osório – FACOS. Pós-Graduada em Direito Previdenciário pela Escola Superior da Magistratura Federal do Rio Grande do Sul (ESMA...

Saiba mais