Acordos Previdenciários Internacionais / Direito Internacional /

Acordo de previdência social entre França e Brasil, como funciona?

Última atualização em 15/12/25

O Acordo de previdência social entre França e Brasil alcança mais direitos aos trabalhadores brasileiros e franceses. Ou seja, a aposentadoria na França pode ser conquistada por brasileiros que trabalharam no país parcialmente, por meio do acordo de previdência internacional, ou durante a vida toda. Além disso, também é possível receber aposentadoria brasileira e se mudar para a França, bem como trazer a aposentadoria francesa para o Brasil. Entenda como proceder e quais os cuidados essenciais.

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

O que você vai ler:

Como é a aposentadoria na França?

A aposentadoria na França foi modificada recentemente pela sua Reforma da Previdência. Antes da Reforma, havia mais de 40 “fundos” para os quais se podia contribuir, conforme a profissão, e assim obter aposentadoria de cada. Entretanto, agora existe um regime geral único, mas com algumas regras especiais, como é o caso dos marítimos e servidores públicos. Desse modo, a nova regra exige idade legal, que varia de 62 a 70 anos, e exige trimestres de contribuição, que podem variar conforma a data de nascimento da pessoa. Veja o número de trimestres necessários na tabela abaixo.

Quanto tempo de contribuição a aposentadoria na França exige?

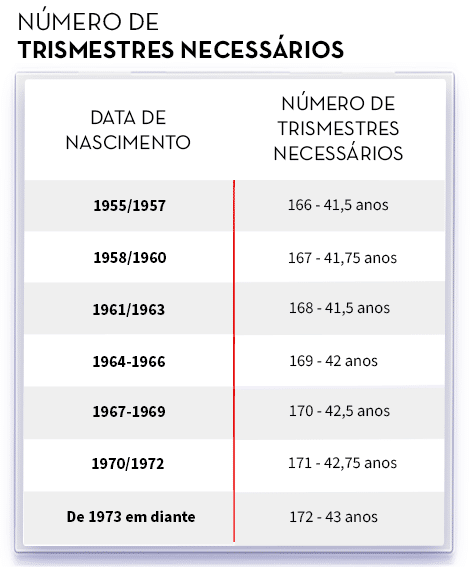

A contribuição na França, após a Reforma da Previdência francesa, passou a exigir uma quantidade diferente de tempo de contribuição para pessoas nascidas em diferentes anos. Veja na tabela quantos trimestres a pessoa deve ter contribuído para conquistar a aposentadoria com valor completo, lembrando que se contribuiu menos, poderá ter uma aposentadoria com valor reduzida:

| Data de nascimento | Número de trimestres necessários |

|---|---|

| 1955/1957 | 166 – 41,5 anos |

| 1958/1960 | 167 – 41,75 anos |

| 1961/1963 | 168 – 41,5 anos |

| 1964/1966 | 169 – 42 anos |

| 1967/1969 | 170 – 42,5 anos |

| 1970/1972 | 171 – 42,75 anos |

| De 1973 em diante | 172 – 43 anos |

Aposentadoria de estrangeiros na França

A aposentadoria de estrangeiros na França é possível, contendo, inclusive, modalidades com soma do tempo trabalhado no Brasil. Há, também, opção para quem não acumulou tempo suficiente para ter uma aposentadoria com valor que cubra suas necessidades, a Aspa (Auxílio Solidário para Idosos).

No caso dos brasileiros que se mudam para a França, então, há 4 possibilidades:

- Ir aposentado, com benefício brasileiro, que é depositado na conta que indicar ao INSS. Entretanto, o aposentado pode sofrer um desconto irregular de 25% no valor, mas que pode ser parado. Explicamos mais adiante, leia até o final para entender.

- Contribuiu anos no Brasil e vai contribuir mais algum tempo na França. Neste caso, pode aplicar o acordo de previdência internacional;

- Nunca contribuiu no Brasil, somente na França. Então deve seguir as regras da previdência francesa, que explicaremos a seguir;

- Contribuiu somente na França, mas o tempo de contribuição resultou num valor muito baixo, precisando assim solicitar a ASPA.

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

Qual a idade para se aposentar na França?

A idade para se aposentar na França varia entre 62 e 70 anos de idade, nos casos de idade legal, conforme a data de nascimento da pessoa. A idade média de aposentadoria no país fica em 62,8 anos de idade. Além disso, alguns casos possibilitam a aposentadoria mais jovem, em regras especiais, como nos casos de carreiras longas, que ocorrem quando a pessoa começou a trabalhar muito jovem, e em casos de atividades danosas/especiais.

Assim, as três idades legais para se aposentar na França, no regime comum e mais abrangente, são:

- 62 anos para pessoas nascidas a partir de 1º de janeiro de 1955. Neste caso, para receber a aposentadoria na França de forma integral, a pessoa precisa ter contribuído o tempo total exigido, como explicamos antes. E para as gerações anteriores, essa idade é diferente dependendo do ano de nascimento, conforme tabela a seguir:

- 67 anos de idade, com valor integral da média, mesmo sem contribuir o tempo mínimo;

- 70 anos de idade, pela aposentadoria compulsória, que é informada pelo empregador.

O texto continua após a tabela.

Como receber aposentadoria na França?

Para receber a aposentadoria brasileira na França, inclusive a parte paga por acordo internacional, é necessário informar à agência do INSS internacional, via formulário TBM (Transferência de Benefícios em Manutenção), os dados da conta onde você deseja que ela seja depositada.

Já no caso de quem vai receber aposentadoria da previdência francesa, basta completar as exigências mínimas e solicitar à previdência do país. O valor é depositado em conta quando aprovado e conforme as parcelas estabelecidas pelo país.

Lembrando que, no caso de exportação de benefício, ou seja, envio da aposentadoria brasileira para a França, é quase unânime a aplicação de um desconto de 25% no valor do benefício por parte da receita federal brasileira. Entretanto, ela é indevida e facilmente interrompida, conforme explicaremos mais adiante neste texto.

O que são e como entrar em contato com os Organismos de Ligação – agências internacionais de previdência?

Os Organismos de Ligação, também conhecidos como agências internacionais de previdência, são agências que facilitam a comunicação entre os sistemas de previdência social dos diferentes países envolvidos em um acordo.

No caso da França e Brasil:

| End.: Rua Pedro Lessa nº 36, 5º andar, sala 519, Centro, Rio de Janeiro (RJ) – CEP 20.030-030

Tel: (21) 2272-3438/ 2272-3515 E-mail:apsai17001220@inss.gov.br |

Caisse Nationale de l’Assurance Vieillesse des Travailleurs Salariés (CNAV) – Direction des assurés de l’étranger 15, Avenue Louis JOUHANNEAU 37078 TOURS CEDEX 2 FRANCE |

| Agência da Previdência Social Atendimento Acordos Internacionais Brasília – DF (Código: 23.001.140)

End.: SAUS QD 04 Bloco K 5º andar Sala 501

|

L’Institution de Sécurite Sociale (IKA) |

Valor da aposentadoria na França: como calcular?

O valor da aposentadoria na França é calculado em “duas partes”. Desse modo, na primeira parte se calcula a média dos salários com base nos 25 melhores anos. Ou seja, se a pessoa trabalhou 43 anos, será feita a média apenas de 25 anos de trabalho, considerando os 25 mais altos. Em síntese, isso significa uma média muito maior do que seria se englobasse todos os anos contribuídos.

Depois é calculado o SAM, o salário base, que é de 50%, para a maioria dos casos. A esses 50% são acrescentados percentuais adicionais conforme a pessoa tenha contribuído mais tempo. Ou seja, se a pessoa completou a idade e contribuiu o tempo necessário para aposentadoria integral, ela receberá 100% da média.

Entretanto, algumas pessoas, que nasceram antes de 1948 e ainda não solicitaram o benefício, poderão ter um cálculo diferente.

Ano de nascimento da pessoa e quantos anos são incluídos no cálculo da média. O texto continua após a tabela.

Quanto ganha um aposentado na França?

O valor da aposentadoria na França é, em média, de €1496 por mês, conforme descrito no site da previdência francesa. Entretanto, o valor pode variar muito de acordo com o salário que a pessoa recebeu ao longo da vida, visto que a aposentadoria é calculada a partir da média dos 25 anos de contribuição com salários mais altos.

Acordo de previdência social entre França e Brasil

A cultura francesa e a influência histórica do país sobre a sociedade brasileira, com proximidade de laços culturais e econômicos, além de educacionais e de diversas outras formas de relacionamento e intercâmbio, são motivos que levaram a celebração do Acordo.

O Acordo foi ratificado pelo Brasil através do Decreto 8300/2014. Já na França, pela CIRCULAIRE N°DSS/DACI/2015/28 du 12 janvier 2015 re lative à l’entrée en vigueur de l’accord entre la République française et la République fédérative du Brésil en matière de sécurité sociale du 15 décembre 2011 et de l’accord d’application du 22 avril 2013.

Vivem no Brasil atualmente cerca de 17.800 franceses[1] de forma permanente, enquanto na França residem mais de 44.600 brasileiros[2].

O texto continua após o vídeo.

Como funciona a Previdência Social na França?

Aposentadoria por Idade

A Aposentadoria por Idade na França é altamente exigente, sendo que são requisitos:

- o cumprimento de 60 anos de idade;

- mais 172 trimestres de contribuição, que resultam 42 anos de aportes. [3]

Mesmo com o alto período de aportes exigidos, o valor do benefício despenca aos 60 anos de idade, sendo que pode ser prorrogado, aumentando cerca de 10 a 15% a cada ano a mais de idade e de tempo de contribuição, até o limite de 70 anos de idade.[4]

Aposentadoria parcial

Existe também a aposentadoria parcial, que permite o aposentado receber parcialmente o benefício e trabalhar em tempo parcial, sendo o benefício complemento da renda (por exemplo, cumprindo 65% da jornada de trabalho, recebe salário correspondente e contribui para a Previdência sobre esse salário parcial, enquanto isso, recebe 35% do valor que teria direito caso se aposentasse), o que fará aumentar o benefício quando se aposentar definitivamente.[5]

Pensão por Morte

A Pensão por morte benefício devido desde que o falecido tenha feito um único aporte para um dos regimes de aposentadoria da França.

O sobrevivente deve ser casado com o falecido ou provar união estável e terá direito somente em caso de ter mais de 55 anos de idade (falecidos antes de 01/01/2009, a idade é de 51 anos).

Além disso é exigida a comprovação de renda de no máximo 2080 vezes o salário mínimo por hora, que em 2014 é de $19.822,40 euros, sendo padronizada a média dos últimos três meses antes do óbito. O valor da pensão para cônjuge ou companheiro é de 50% do valor médio dos aportes, havendo critérios específicos de redução e majoração.[6]

Para os filhos menores de 21 anos ou maiores inválidos é paga a pensão por morte no montante de 10% do valor que seria pago em caso de aposentadoria.[7]

Aposentadoria por Invalidez e Auxílio-Doença

Aposentadoria por Invalidez e Auxílio-Doença são pagos para os trabalhadores filiados a qualquer dos regimes de previdência da França, até quando completarem a idade para a Aposentadoria por Idade. Entretanto, Auxílio-Doença curto não conta trimestres para a Aposentadoria por Idade, apenas quando houver pelo menos 60 dias de afastamento do trabalho, exceto em caso de Acidente de Trabalho.[8]

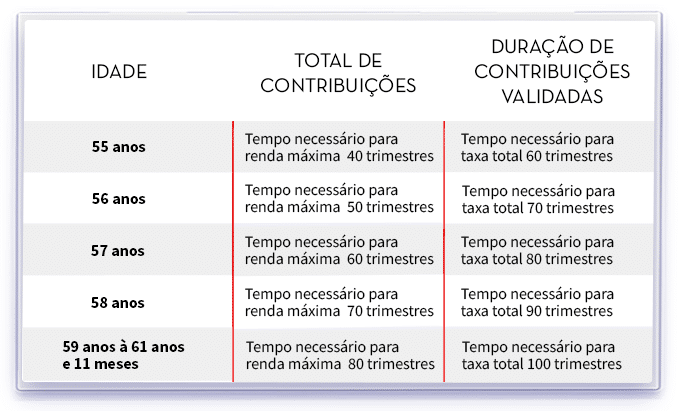

Tabela de tempo necessário para Aposentadoria Parcial

Para se aposentar mais cedo, os trabalhadores com incapacidade para o trabalho devem justificar em todos os planos de previdência, os seguintes períodos de seguros, calculados com base nos tempos necessários para uma pensão completa:[9]

| Idade | Total de Contribuições | Duração de Contribuições Validadas |

| 55 anos | Tempo necessário para renda máxima 40 trimestres | Tempo necessário para taxa total 60 trimestres |

| 56 anos | Tempo necessário para renda máxima 50 trimestres | Tempo necessário para taxa total 70 trimestres |

| 57 anos | Tempo necessário para renda máxima 60 trimestres | Tempo necessário para taxa total 80 trimestres |

| 58 anos | Tempo necessário para renda máxima 70 trimestres | Tempo necessário para taxa total 90 trimestres |

| 59 anos à 61 anos e 11 meses | Tempo necessário para renda máxima 80 trimestres | Tempo necessário para taxa total 100 trimestres |

O período de seguro exigido para se qualificar para uma pensão completa é 160-172 trimestres seguintes ao ano de nascimento. [10]

O estado de deficiência

O segurado deve ser capaz de justificar, por toda a duração do seguro e contribuições definidas acima, uma taxa de incapacidade de pelo menos 50%. Antes da reforma de 2014, a taxa mínima de deficiência foi de 80%. Porém, também era possível reivindicar a reforma antecipada. Se poderia justificar o reconhecimento de trabalhador com deficiência por toda a duração e validado de seguro exigido contribuições foram feitas para o sistema.[11]

Qual a vantagem, para o segurado, de usar o acordo?

A vantagem, para o segurado, de usar um acordo previdenciário internacional é de:

- Somar tempo em dois países: o tempo de contribuição em um país estrangeiro pode ser somado ao tempo de contribuição no país de residência atual para atender aos requisitos mínimos de aposentadoria e aumentar o valor do benefício;

- Evita a perda de direitos previdenciários: com o acordo, você possui maior garantia de que seus períodos de contribuição serão levados em consideração e seus direitos previdenciários serão protegidos;

- Facilita o processo de solicitação de benefícios: os acordos estabelecem procedimentos claros e transparentes para a coordenação entre os países envolvidos, tendo a intenção de facilitar a vida do segurado;

- Proteção dos direitos previdenciários em caso de retorno ao país de origem: um acordo previdenciário pode garantir que os períodos de contribuição realizados no exterior sejam levados em consideração, além dos do país de origem. Portanto, não tendo o prejuízo de você perder tempo trabalhado.

Usar o acordo é sempre indicado? Se não, quando não vale a pena usar o acordo?

Cuidado! O acordo nem sempre é a melhor opção.

O melhor é pagar o INSS como facultativo enquanto estiver morando fora e tentar conseguir as duas aposentadorias de forma integral, sem ser proporcional.

Porque usar o acordo, na verdade, gera gastos com taxas, câmbio, impostos, etc., e pode reduzir muito o valor do benefício “exportado”. Ou seja, o valor que você envia para fora fica menor e pode não alcançar as suas necessidades.

Entretanto, se você realmente não tem condições de manter as duas contribuições e existe o acordo com o Brasil, então pode ser melhor usar o acordo.

Benefícios do Brasil que entram no Acordo de previdência social entre França e Brasil

O Acordo de previdência social entre França e Brasil estipula as seguintes prestações:

No Brasil:

- Aposentadoria por idade;

- Aposentadoria por invalidez;

- Pensão por morte;

- Auxílio-doença previdenciário e acidentário (incapacidade laboral temporária);

- Salário maternidade.

Já na França, o acordo preferiu não estabelecer a referência ao risco social coberto, e ficou sem especificar de fato quais seriam os benefícios. Mas o acordo cobre:

- Doença;

- Maternidade e paternidade;

- Invalidez;

- Morte;

- Idade;

- Dependentes (no caso de pensões);

- Acidentes de trabalho e doenças profissionais;

- Família.

Como obter os benefícios utilizando o Acordo de previdência social entre França e Brasil?

De preferência, o trabalhador não deve utilizar o Acordo de Previdência Social, pois a tendência é haver prejuízos em razão das disparidades entre os sistemas.

As regras especiais deixam bem claro que em caso de deslocamento temporário o ideal é continuar mantendo as contribuições no regime de origem.

Mas caso o trabalhador contribua no exterior por ficar por períodos mais longos, é preciso pedir a aplicação do Acordo de Previdência Social diretamente para o órgão que irá conceder o benefício, presencialmente no Brasil o INSS ou RPPS, na França para a Securité Sociale.

Após o pedido os documentos serão enviados para uma agência internacional do INSS denominado “organismo de ligação“, que está em contato permanente entre os dois países, a fim de validar a documentação de trabalho e reconhecer os tempos de contribuição daquele trabalhador entre ambos. Para obter o contato e endereço deste organismo de ligação clique aqui.

No Brasil os documentos podem ser protocolados diretamente no INSS Digital por procurador habilitado (advogado).

O processo de validação do tempo de contribuição pode demorar até um ano para só depois poder ser aproveitado para concessão de benefícios. É importante que todos os documentos estejam perfeitamente em ordem, pois caso contrário o processo retorna e se inicia novamente.

O direito ao benefício fracionado devido ao tempo de trabalho no exterior

As contribuições vertidas no exterior por mais de 24 meses proporcionam aos brasileiros um “beneficio fracionado”, decorrente da divisão do pagamento dos benefícios por dois países.

Isto porque todos os acordos de previdência preveem uma forma de cálculo que respeita proporcionalmente a lei de cada país.

Em resumo: se você se trabalhou em um dos países que o Brasil tem acordo internacional e voltou para o Brasil para se aposentar aqui, então você tem direito de receber valores do país onde contribuiu no exterior.

Porém, se você contribuiu no Brasil, mas se aposentou no exterior (país que tem acordo previdenciário com o Brasil), então poderá usar o acordo.

Cálculo dos benefícios: a Regra de pagamento no Acordo de Previdência Social entre França e Brasil

O Acordo de Previdência Social entre França e Brasil estabelece que a regra pró-rata permite o pagamento proporcional do benefício de acordo com as contribuições realizadas em cada um dos países signatários.

A regra pró-rata é um princípio utilizado em acordos internacionais de previdência social para determinar o valor do benefício previdenciário que um segurado tem direito a receber quando ele contribuiu para os sistemas de previdência de mais de um país.

Exemplo:

Trabalhador que soma 15 anos de contribuição no Brasil e 20 anos na França. O Brasil exige um período de contribuição de pelo menos 15 anos para Aposentadoria por idade para mulher. A França exige contribuição por mais tempo ainda (varia, como descrevemos anteriormente).

No Brasil não seria preciso realizar a totalização dos períodos de contribuição. Afinal, apenas com as contribuições realizadas, a legislação já determinaria o benefício. Isso ocorreria com o cálculo integral conforme a lei brasileira.

Entretanto, para ter direito ao benefício na França, seria necessário realizar a totalização dos períodos para alcançar os anos faltantes exigidos pela legislação. Ainda assim, a prestação seria calculada de forma proporcional aos 15 anos de contribuições realizados.

Dessa forma, o valor do benefício de acordo com o INSS seria 15/30 do que o segurado teria direito, considerando como se os 15 anos de contribuição houvessem sido cumpridos no Brasil.

Mas acontece que nesta interpretação o INSS cria dificuldades e toma medidas restritivas e de redução ao máximo dos benefícios, inclusive desrespeitando a lei em alguns casos e o próprio Acordo Previdenciário da França com o Brasil.

Nestes casos, ao beneficiário que aplica o Acordo Previdenciário entre França e Brasil, francês ou brasileiro, resta recorrer ao judiciário federal através de um escritório de advocacia.

Desconto de 25% do valor do benefício: Imposto de Renda na Fonte

Beneficiários da Previdência Social que se mudarem entre os países do acordo entre França e Brasil (ou qualquer outro acordo), terão assegurado o direito de receber o benefício sob as mesmas condições que os residentes no país. Ou seja, um brasileiro possui os mesmos direitos previdenciários que um francês.

O acordo firmado entre ambos os países é que o governo “não poderá suspender, reduzir ou modificar as prestações adquiridas em cumprimento de sua legislação ou do presente Acordo, unicamente porque o beneficiário se encontre de passagem ou resida no território da outra Parte contratante ou de um terceiro Estado”.

De fato, a regra compromete o governo a pagar e tributar de forma idêntica os benefícios de todos que se aposentem no Brasil ou na França.

Entretanto, o governo brasileiro está cobrando desde 05/2013 uma taxação superior àqueles brasileiros e franceses que se aposentaram no Brasil e passaram a residir no exterior, causando prejuízos financeiros e desrespeitando o Acordo Internacional.

Tal situação, além de prejudicar o beneficiário, coloca o Brasil em descrédito internacional e dificulta as relações internacionais, afetando a atuação diplomática e prejudicando a confiança inclusive para realização de negócios.

A Koetz Advocacia vem durante anos levantando a tese da ilegalidade da referida cobrança de 25% de IRPF na fonte perante os Tribunais Federais de todo Brasil e o Judiciário está acatando esta tese, restabelecendo a igualdade e devolvendo os valores aos aposentados e pensionistas prejudicados.

O texto continua após o vídeo.

O que é CDT (Certificado de Deslocamento Temporário e Isenção de Contribuição)? Como e quando usar?

O Certificado de Deslocamento Temporário e Isenção de Contribuição (CDT) é um documento emitido em alguns países para isentar por um tempo determinado um trabalhador de pagar contribuições previdenciárias no país em que está temporariamente trabalhando. Neste nosso caso, a França, por exemplo.

Além disso, na maioria dos casos o autônomo também pode usar, exceto na Itália, Canadá e MERCOSUL, de acordo com o site oficial do Governo Brasileiro.

Trabalhadores aeroviários, marítimos e de empresas multinacionais

O Acordo de Previdência entre França e Brasil estabelece regras para regulamentar as contribuições previdenciárias e os contratos de trabalho fixados.

Estas categorias de trabalhadores estão em movimento constante e ingressam cotidianamente nos territórios de vários países, por isso merecem destaque nos termos dos acordos. No casos de trabalhadores de empresas multinacionais, a recomendação é providenciar a CDT.

Da mesma forma como acontece com funcionários de repartições consulares e missões diplomáticas do Governo.

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

Veja os documentos do acordo entre Brasil e França:

REFERÊNCIAS

[1] BRASIL. MINISTÉRIO DA JUSTICA. BRASIL. Disponível em www.justica.gov.br/seus-direitos/estrangeiros 26/12/2014

[2] BRASIL. MRE. Disponível em

[4] LA RETRAIT EN CLAIR.

[6] MIINISTEIRE DE LAS AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES. Disponivel em

[7] MIINISTEIRE DE LAS AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES. Disponivel em

[8] LA RETRAIT EM CLAIR. Disponível em

[9] LA RETRAIT EM CLAIR. Disponível em

[10] LA RETRAIT EM CLAIR. Disponível em

[11] LA RETRAIT EM CLAIR. Disponível em

Eduardo Koetz

Eduardo Koetz, advogado inscrito nas OAB/SC 42.934, OAB/RS 73.409, OAB/PR 72.951, OAB/SP 435.266, OAB/MG 204.531, sócio e fundador da Koetz Advocacia. Se formou em Direito na Universidade do Vale do Rio dos Sinos e realizou pós-graduação em Direi...

Saiba mais