Aposentadoria Comum / Aposentadorias /

Contribuinte facultativo: quem se enquadra e como contribuir

Última atualização em 19/12/25

Você já ouviu falar sobre o contribuinte facultativo do INSS? Esse é o perfil de quem não tem uma atividade remunerada, mas deseja garantir acesso aos benefícios do INSS.

Muitas pessoas desconhecem essa possibilidade. Outras até sabem, mas não entendem bem o processo e acabam cometendo erros.

Por isso, hoje você vai ler tudo o que você precisa saber sobre o contribuinte facultativo do INSS. Você vai descobrir o que é, como se inscrever no INSS, qual o valor das contribuições, como efetuar os pagamentos e quais direitos você adquire.

E no final, vou responder à pergunta crucial: vale a pena contribuir como facultativo no INSS?

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

O que é o contribuinte facultativo?

O contribuinte facultativo é uma pessoa com mais de 16 anos que, apesar de não exercer atividade remunerada, decide contribuir ao INSS para garantir acesso aos benefícios previdenciários.

Para ser considerado um contribuinte facultativo, é necessário cumprir três requisitos básicos:

- Ter mais de 16 anos;

- Não exercer nenhuma atividade remunerada;

- Realizar o pagamento das contribuições ao INSS.

Além disso, o contribuinte facultativo não pode estar vinculado a nenhum outro regime de Previdência Social. Portanto, servidores públicos que já estão ligados a um Regime Próprio de Previdência Social não podem se filiar ao INSS como facultativos.

O texto continua após o vídeo.

Quem se enquadra como contribuinte facultativo?

Cumpridos esses requisitos que você pode ler acima, qualquer pessoa pode ser considerada contribuinte facultativo. Os casos mais comuns incluem:

- Pessoas que se dedicam exclusivamente ao trabalho doméstico, como donas de casa;

- Síndicos que não recebem remuneração;

- Estudantes;

- Brasileiros que vivem no exterior;

- Desempregados ou pessoas que deixaram de exercer atividade remunerada;

- Membros de Conselho Tutelar (anterior à vigência do Decreto n. 4.032/2001);

- Estagiários;

- Bolsistas;

- Presidiários;

- Atletas beneficiários de bolsa-atleta;

- Entre outros.

Esses são apenas exemplos, o que significa que qualquer pessoa que cumpra os requisitos pode se filiar como contribuinte facultativo, mesmo que sua situação não esteja listada aqui.

Quais são os direitos de um contribuinte facultativo?

Ao se tornar um contribuinte facultativo, você assegura o direito de receber quase todos os benefícios do INSS, desde que também cumpra os requisitos específicos de cada benefício.

Mas para isso, você precisa escolher entre planos de contribuição disponíveis. Você vai ler mais a respeito ao longo texto, mas já selecionei as principais informações para você, certo?

Por exemplo, ao optar pelo Plano Simplificado (11%) ou pela contribuição como Facultativo de Baixa Renda (5%), você abre mão de alguns direitos. Você paga menos do que no Plano Normal, mas não vai poder ter todos os direitos da Previdência.

Venha conferir os direitos associados a cada plano.

Plano Normal (20%):

Contribuindo pelo plano normal, o contribuinte facultativo garante os seguintes direitos:

- Aposentadoria por idade;

- Aposentadoria por tempo de contribuição;

- Auxílio-doença (benefício por incapacidade temporária);

- Aposentadoria por invalidez (benefício por incapacidade permanente);

- Pensão por morte;

- Salário-maternidade;

- Auxílio-reclusão.

O texto continua após o vídeo.

É importante ressaltar: além de contribuir como facultativo, você precisa cumprir os requisitos específicos para ter direito ao benefício.

Por exemplo, para os benefícios por incapacidade, é exigida uma carência mínima de 12 meses na maioria dos casos.

Portanto, salvo algumas exceções, você só terá direito ao auxílio-doença se a sua incapacidade ocorrer após 12 meses de contribuição como facultativo.

Além disso, ao optar pelo plano normal com a alíquota de 20%, seus benefícios serão calculados com base na média dos seus salários de contribuição. Assim, quanto maior for o valor das suas contribuições, maior será o valor do seu benefício.

Por fim, uma informação importante: o contribuinte facultativo não tem direito ao auxílio-acidente, pois a legislação previdenciária exclui este benefício para essa categoria.

O texto continua após o vídeo.

Plano Simplificado (11%) ou Facultativo de Baixa Renda (5%):

Se você escolher o Plano Simplificado (11%) ou a contribuição como Facultativo de Baixa Renda (5%), abrirá mão do direito à aposentadoria por tempo de contribuição.

Isso significa que você manterá o direito a todos os outros benefícios previdenciários, exceto a aposentadoria por tempo de contribuição, podendo se aposentar apenas por idade.

Além disso, a escolha por esses planos limita o valor dos seus benefícios ao salário mínimo. Ou seja, o teto do INSS para esses casos será sempre de um salário-mínimo.

No entanto, se no futuro você mudar de ideia e quiser garantir o direito à aposentadoria por tempo de contribuição ou a benefícios com valor acima do salário mínimo, é possível pagar a diferença retroativa das contribuições.

Contudo, antes de realizar pagamentos retroativos, você precisa ter certeza de que essa é a melhor opção para o seu caso. Um planejamento previdenciário adequado pode orientá-lo nessa decisão. O planejamento previdenciário fornecerá a certeza, em números, de como evitar a perda de dinheiro.

Qual a diferença de contribuinte facultativo e individual?

Uma confusão comum envolve a distinção entre o contribuinte facultativo e o contribuinte individual. É frequente ver pessoas pagando o INSS como contribuinte individual quando deveriam estar contribuindo como facultativo, e vice-versa.

Isso ocorre porque muitos não compreendem a diferença fundamental entre esses dois tipos de contribuintes.

No entanto, é crucial ter cuidado: pagar o INSS de forma incorreta pode resultar em perda de dinheiro. Se as contribuições não forem feitas corretamente, o INSS pode simplesmente desconsiderá-las.

Mas, afinal, qual é a diferença entre o contribuinte facultativo e o contribuinte individual?

A principal diferença é que o contribuinte facultativo não exerce atividade remunerada, enquanto o contribuinte individual trabalha por conta própria e recebe remuneração por isso. Em outras palavras, o contribuinte individual é o trabalhador autônomo.

Além disso, o contribuinte facultativo tem a liberdade de escolher o valor sobre o qual deseja contribuir, podendo variar entre o salário mínimo e o teto do INSS. Já o contribuinte individual deve contribuir com base no valor efetivamente recebido no mês.

Outra diferença importante é o período de graça: para o contribuinte facultativo, é de apenas 6 meses; já para o contribuinte individual, é de 12 meses, podendo se estender até 36 meses em certas situações.

Resumo das principais diferenças

Para simplificar ainda mais, vou resumir as principais diferenças entre o contribuinte facultativo e o contribuinte individual, acompanhe:

Contribuinte Facultativo:

- Não exerce atividade remunerada;

- Pode escolher o valor da contribuição;

- Período de graça de 6 meses.

Contribuinte Individual:

- Exerce atividade remunerada por conta própria;

- Deve contribuir com base no valor efetivamente recebido;

- Período de graça de 12 meses.

Portanto, essas são as principais diferenças entre contribuinte facultativo e individual!

O texto continua após o vídeo.

Como se cadastrar como segurado facultativo?

Antes de começar a contribuir, é necessário realizar sua inscrição no INSS. Se você já trabalhou com carteira assinada ou contribuiu para o INSS em algum momento, significa que já está inscrito.

Nesse caso, basta utilizar seu número do NIT/PIS/PASEP para efetuar os pagamentos como contribuinte facultativo.

Vou explicar como realizar as contribuições em breve.

Normalmente, você pode encontrar o número NIT/PIS/PASEP na folha de identificação da sua Carteira de Trabalho. Mas se não conseguir localizá-lo, não se preocupe!

Logo mais, também vou orientá-lo sobre como recuperar esse número.

Agora, vamos falar sobre quem nunca trabalhou de carteira assinada nem contribuiu para o INSS. Como essa pessoa deve proceder?

O processo é simples.

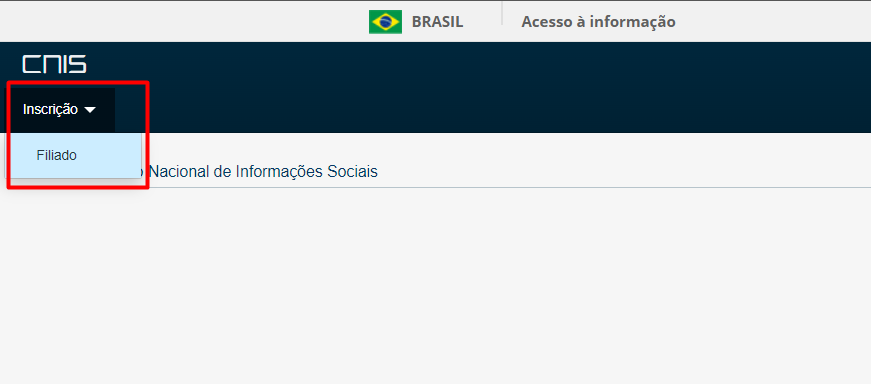

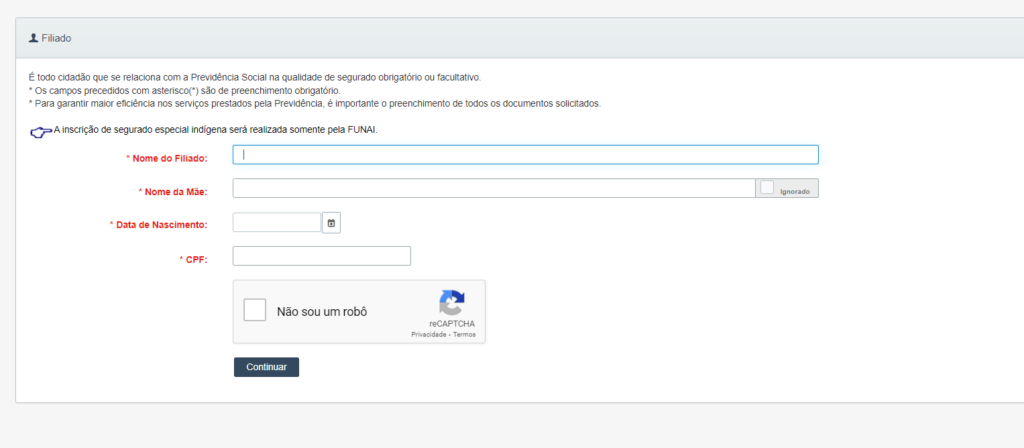

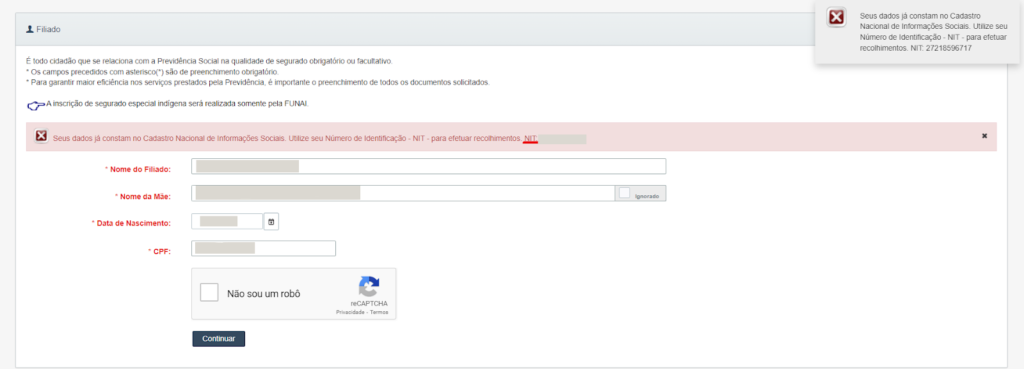

Se você nunca trabalhou de carteira assinada ou contribuiu para o INSS, deve acessar a página do CNISNet e fazer sua inscrição.

Ao acessar a página, selecione as opções “Inscrição” e “Filiado”. Depois, informe seu nome completo, nome da mãe, data de nascimento e CPF para concluir a inscrição.

Ao finalizar o processo, você receberá um Número de Identificação (NIT), que permitirá realizar suas contribuições ao INSS como contribuinte facultativo.

Como encontrar o número do NIT/PIS/PASEP?

Como mencionei anteriormente, para pagar suas contribuições como contribuinte facultativo, você precisa do seu número do NIT/PIS/PASEP.

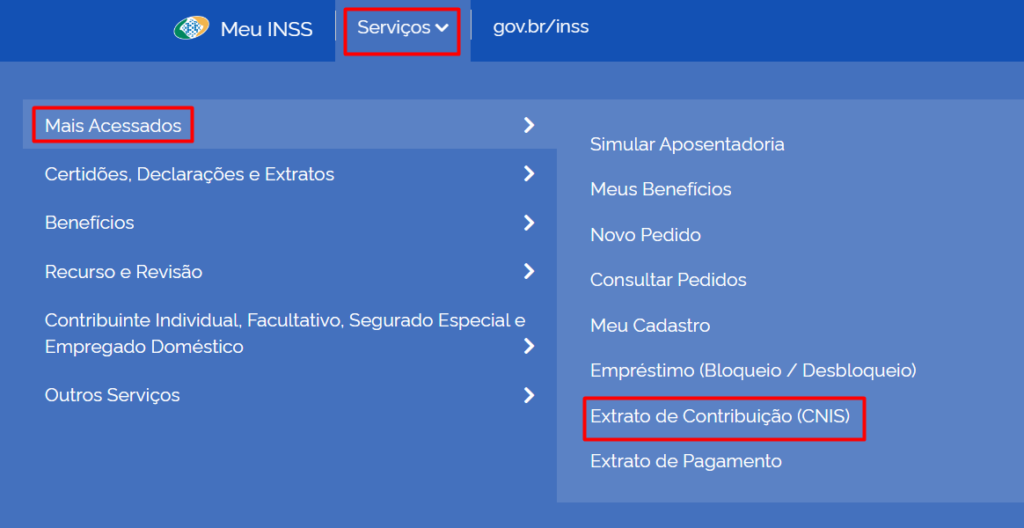

Se você não se lembrar desse número e não o encontrar na sua carteira de trabalho, a primeira alternativa é localizá-lo pelo Meu INSS.

Depois de acessar o Meu INSS, selecione a opção “Meu Cadastro”. O número do seu NIT/PIS/PASEP deve estar listado nas suas informações cadastrais.

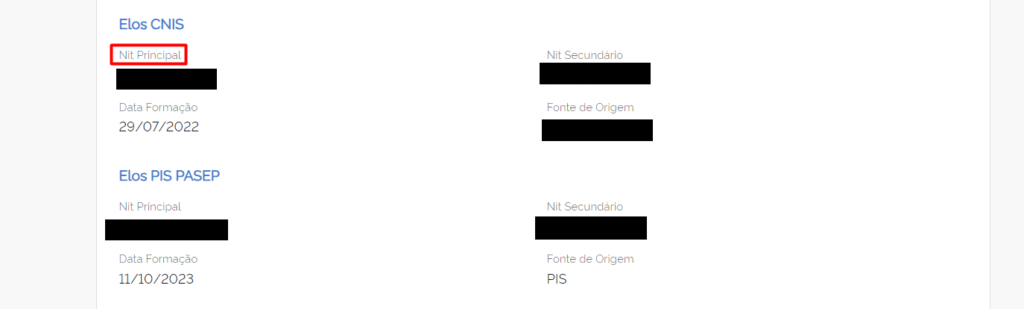

Acesse seu CNIS, primeiro:

Outra opção é tentar realizar uma nova inscrição no INSS através do CNIS. Ao informar seus dados, o sistema deve rejeitar a nova inscrição e fornecer o número do seu NIT/PIS/PASEP.

Com o número em mãos, você estará pronto para iniciar suas contribuições. No entanto, antes de começar a pagar o INSS, é importante entender o valor da contribuição.

Quais os códigos para recolhimento do contribuinte facultativo?

Abaixo, apresentamos uma tabela resumida com alguns dos códigos de pagamento para os contribuintes facultativos:

Códigos de Pagamento do INSS

| Tipo de Contribuinte | Código | Forma de Recolhimento |

| Facultativo | 1406 | Mensal (Plano Normal) |

| Facultativo | 1473 | Mensal (Plano Simplificado) |

| Facultativo Baixa Renda | 1929 | Mensal |

Texto continua após o vídeo

Qual é a diferença entre o código 1406 para o 1473?

Para quem deseja acessar uma variedade maior de benefícios, incluindo a aposentadoria por tempo de contribuição, existem duas opções:

- Plano Normal: com alíquota de 20%, usando o código 1406 para pagamento mensal;

- Plano Simplificado: com alíquota de 11%, utilizando o código 1163 para pagamento mensal.

Essas opções garantem um conjunto mais amplo de benefícios previdenciários. Ou seja, se você optarpoder pela alíquota de 20%, terá mais opções amplas na Previdência.

O texto coninua após o vídeo.

Qual o valor da contribuição do contribuinte facultativo?

O valor da contribuição do contribuinte facultativo varia conforme o plano escolhido. Existem três opções disponíveis:

- Plano Normal: apresenta uma alíquota de contribuição mais alta, mas oferece acesso a uma gama maior de benefícios;

- Plano Simplificado: destina-se a quem deseja estar coberto pelo INSS com uma alíquota menor, mas com benefícios reduzidos em comparação ao plano normal;

- Facultativo Baixa Renda: criado para possibilitar que pessoas com recursos financeiros limitados também possam se filiar ao INSS, com uma alíquota ainda menor.

Cada plano oferece diferentes níveis de proteção e benefícios, permitindo que você escolha aquele que melhor se adapta às suas necessidades e condições financeiras.

Você vai ler mais detalhes a seguir!

Plano normal (20%)

No plano normal, o contribuinte facultativo deve pagar o INSS com uma alíquota de 20% sobre o salário de contribuição, que pode ser escolhido entre o salário mínimo e o teto do INSS.

Com o salário mínimo de R$ 1.412,00 e o teto do INSS de R$ 7.786,02 em 2024, o valor da contribuição varia de R$ 282,40 a R$ 1.557,20 neste ano.

Os benefícios do INSS são calculados com base na média dos salários de contribuição. Portanto, quanto maior a média do salário de contribuição, maior será o valor do benefício.

Contribuir com valores mais altos ou até mesmo com o teto do INSS pode ser vantajoso em muitos casos. No entanto, é importante observar que as regras de cálculo dos benefícios previdenciários podem ser complexas. O índice de retorno financeiro deve ser analisado considerando o investimento realizado, que inclui as contribuições ao INSS e os valores pagfos em Imposto de Renda. Além disso, é fundamental calcular o Payback, que representa o tempo necessário para que a pessoa recupere o valor investido.

Em alguns casos, pode ser mais benéfico “descartar” salários de contribuição mais baixos para garantir um benefício mais elevado.

Assim, para algumas pessoas, contribuir sobre o teto do INSS pode não ser a melhor opção. Em certos casos, pagar sobre o salário mínimo pode ser mais vantajoso.

Vamos ilustrar com um exemplo prático:

Suponha que a Augusta escolha o plano normal e decida contribuir com base no salário-mínimo. Nesse caso, ela pagará R$ 282,40 por mês (20% de R$ 1.412,00, sendo o valor do salário mínimo em 2024).

Se o Carlos optar por contribuir com o teto do INSS, o valor da sua contribuição será de R$ 1.557,20 por mês (20% de R$ 7.786,02, o qual é o teto do INSS em 2024).

Agora, imaginem que a Laura prefira contribuir com um valor intermediário de R$ 3.000,00. Neste cenário, ela pagará R$ 600,00 por mês (20% de R$ 3.000,00). A mesma lógica se aplica a qualquer outro valor de contribuição que ela escolher.

Qual o valor ideal da contribuição?

O valor ideal da contribuição varia conforme a situação previdenciária e as condições financeiras de cada contribuinte.

Em geral, quanto maior o valor da contribuição, maior será o valor do benefício. No entanto, em alguns casos, contribuir com o valor do salário-mínimo pode ser suficiente. Principalmente para aquelas pessoas que possuem outros tipos de renda passiva, seja investimentos (renda fixa ou variável, previdência privada, entre outros).

Para determinar o valor mais adequado para a sua situação específica, é recomendável realizar um planejamento previdenciário com um especialista da sua confiança.

Plano simplificado (11%)

O plano simplificado é uma opção disponível para contribuintes facultativos.

Se você escolher esse plano, deverá pagar uma alíquota de 11% sobre o salário de contribuição, que deve ser fixado em um salário-mínimo. Com o salário mínimo de R$ 1.412,00 em 2024, a contribuição mensal será de R$ 155,32.

No entanto, ao optar pelo plano simplificado, o contribuinte facultativo não terá direito à aposentadoria por tempo de contribuição e todos os benefícios previdenciários estarão limitados ao valor do salário-mínimo.

Portanto, o plano simplificado é mais adequado para quem não pretende se aposentar por tempo de contribuição ou receber benefícios que ultrapassem o valor de um salário-mínimo.

Facultativo baixa renda (5%)

O contribuinte facultativo sem renda própria que se dedica exclusivamente ao trabalho doméstico em sua residência, por exemplo, pode optar por uma alíquota reduzida de 5%, caso pertença a uma família de baixa renda.

A legislação define como baixa renda as famílias inscritas no Cadastro Único (CadÚnico) para Programas Sociais do Governo Federal, com renda mensal de até dois salários-mínimos.

Para se beneficiar da alíquota de 5%, é necessário atender aos seguintes requisitos:

- Não ter renda própria;

- Dedicar-se exclusivamente ao trabalho doméstico em sua residência;

- Pertencer a uma família de baixa renda (com renda de até dois salários-mínimos). Entretanto, se você é beneficiário do Bolsa Família, não entrará nesse cálculo;

- Estar inscrito no CadÚnico.

Um exemplo típico são as donas de casa de famílias de baixa renda (também conhecidas como “do lar” em algumas regiões).

Com o salário mínimo de R$ 1.412,00 em 2024, a contribuição mensal neste plano será de R$ 70,60 (5% de R$ 1.412,00).

Como contribuir para o INSS como segurado facultativo?

Agora que você completou sua inscrição no INSS e definiu o valor da sua contribuição, é hora de emitir e pagar a Guia da Previdência Social (GPS).

Se você ainda não fez a inscrição no INSS ou não encontrou o número do seu NIT/PIS/PASEP, recomendo que volte ao tópico anterior para revisar as instruções sobre como realizar a inscrição no INSS.

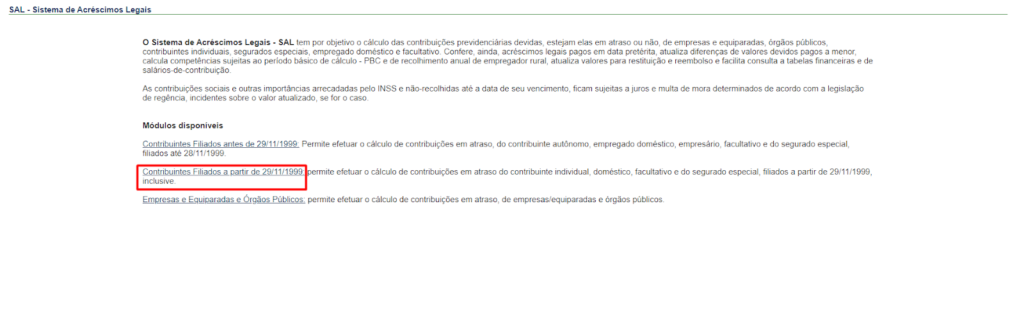

O que é sistema de acréscimos legais (SAL)?

Para gerar sua Guia da Previdência Social (GPS), siga os seguintes passos:

- Acesse o Sistema de Acréscimos Legais (SAL) da Receita Federal;

- Selecione a opção “Contribuintes Filiados a partir de 29/11/1999”;

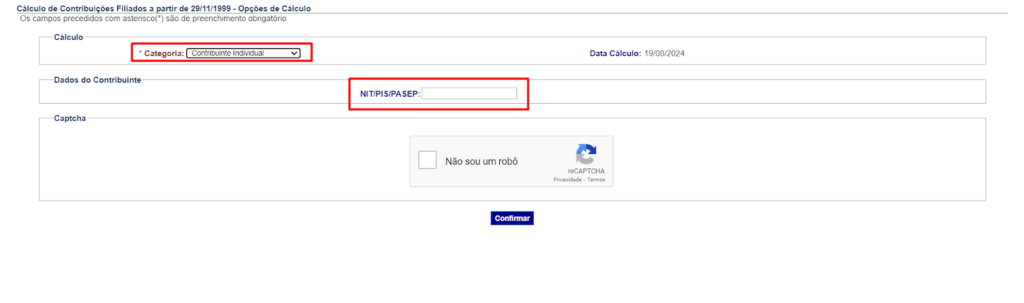

- Escolha a categoria “Facultativo/ Contribuiente Individual” e informe seu número do NIT/PIS/PASEP;

- Confirme seus dados cadastrais;

- Informe a competência (o mês a que a contribuição se refere), o valor do salário de contribuição e selecione o código e a data de pagamento;

- A data de pagamento deve ser até o dia 15 do mês seguinte ao da competência para evitar multas e juros. Por exemplo, se a contribuição é referente a abril, o pagamento deve ser feito até o dia 15 de maio.

Os códigos de pagamento disponíveis são:

- 1406 – Facultativo Mensal – NIT/PIS/PASEP;

- 1473 – Facultativo – Opção 11% (art. 80 da LC 123/2006) – Recolhimento Mensal – NIT/PIS/PASEP;

- 1929 – Facultativo Baixa Renda – Recolhimento Mensal – NIT/PIS/PASEP.

Escolha o código de acordo com o plano que você adotou:

- 1406 é para o plano normal, com alíquota de 20%;

- 1473 é para o plano simplificado, com alíquota de 11%;

- 1929 é para o plano Facultativo Baixa Renda, com alíquota de 5%.

Após escolher o código apropriado, gere a Guia da Previdência Social – GPS e efetue o pagamento conforme as instruções.

O contribuinte facultativo pode pagar o INSS em atraso?

Uma dúvida frequente entre os contribuintes facultativos e aqueles que desejam iniciar o pagamento do INSS é se é possível pagar o INSS em atraso.

A resposta a essa questão varia conforme a situação. Em outras palavras, existem pelo menos duas situações distintas em que essa pergunta pode ser relevante, e a resposta pode mudar de acordo com cada uma delas.

O texto continua após o vídeo.

Contribuinte não inscrito no INSS como facultativo

Vamos considerar dois cenários comuns:

- Nunca contribuiu com o INSS: se uma pessoa nunca fez contribuições ao INSS, ela não terá direito a aposentadoria ao atingir a idade mínima, pois não cumpriu os requisitos de tempo de contribuição;

- Já contribuiu em outra categoria: se alguém contribuiu para o INSS como empregado, mas não o suficiente para cumprir o tempo mínimo para aposentadoria, pode se perguntar se é possível pagar contribuições em atraso para cobrir o período em que não exerceu atividade remunerada.

Portanto, o recolhimento retroativo de contribuições só é possível para categorias específicas e não na qualidade de contribuinte facultativo.

Contribuinte já inscrito como facultativo

Imagine que uma pessoa se registrou como contribuinte facultativo e começou a pagar suas contribuições. No entanto, após algum tempo, ela interrompeu os pagamentos e agora deseja regularizar a situação, quitando as contribuições em atraso. A pergunta é: ela pode pagar essas contribuições em atraso?

A resposta é: depende.

O INSS permite o pagamento de contribuições em atraso apenas enquanto o contribuinte facultativo mantém a qualidade de segurado. Mesmo sem efetuar os pagamentos, o contribuinte continua nessa condição durante o chamado período de graça.

Para os contribuintes facultativos, o período de graça é de 6 meses após a suspensão das contribuições. Isso significa que, se um contribuinte facultativo interromper os pagamentos, ele poderá recolher as contribuições em atraso somente dentro desse período de 6 meses. Após esse prazo, não será mais possível regularizar as contribuições como facultativo.

Vamos a alguns exemplos para você entender melhor?

Exemplo da Jaqueline

Imagine a Jaqueline, que se registrou como contribuinte facultativa em abril de 2019. Ela manteve suas contribuições em dia até junho de 2020. No entanto, a partir de julho de 2020, Jaqueline decidiu parar de pagar o INSS.

Em dezembro de 2020, exatamente 6 meses após sua última contribuição regular, Jaqueline decide retomar os pagamentos e quitar os valores atrasados.

Como Jaqueline ainda está dentro do período de graça de 6 meses, ela tem o direito de pagar todas as contribuições em atraso e voltar a contribuir normalmente a partir de dezembro de 2020.

Exemplo do Pedro

Agora, imagine o caso de Pedro, que também se inscreveu como contribuinte facultativo em abril de 2019 e parou de pagar em junho de 2020. No entanto, Pedro só decide retomar suas contribuições em abril de 2021.

Como já se passaram mais de 6 meses desde a última contribuição regular de Pedro, ele não tem a possibilidade de pagar as contribuições em atraso para o período anterior. Pedro precisará iniciar novas contribuições a partir de abril de 2021, sem a possibilidade de recuperar o período anterior.

Qual o período de graça para o contribuinte facultativo?

Como mencionei anteriormente, a chave para saber se você pode pagar suas contribuições em atraso é verificar se ainda está dentro do período de graça.

Durante esse período, que é de 6 meses após a última contribuição, você mantém o direito a benefícios do INSS, mesmo que não esteja pagando as contribuições. Isso inclui a possibilidade de receber auxílio-doença ou garantir uma pensão por morte para seus dependentes.

No caso dos contribuintes facultativos, a legislação prevê um período de graça de 6 meses. No entanto, devido à regra de contagem, esse período é estendido para 6 meses mais 45 dias, totalizando 7 meses e 15 dias. Vou explicar em mais detalhes como essa contagem funciona.

O texto continua após o vídeo.

Contagem do período de graça do contribuinte facultativo

O período de graça para o contribuinte facultativo é de 6 meses, mas a perda da qualidade de segurado ocorre apenas no dia seguinte ao término do prazo para o pagamento da contribuição referente ao mês após o final do período de graça.

Embora essa regra possa parecer complexa, é possível entender com um exemplo prático:

Suponha que um contribuinte facultativo tenha feito sua última contribuição em janeiro de 2021. Com um período de graça de 6 meses, ele manterá a qualidade de segurado até julho de 2021 (incluindo fevereiro, março, abril, maio, junho e julho).

O mês imediatamente seguinte ao final do período de graça é agosto de 2021. O prazo para pagar a contribuição referente a agosto se encerra no dia 15 de setembro de 2021 (o pagamento deve ser feito até o dia 15 do mês seguinte).

Portanto, o período de graça se estende até o dia 15 de setembro de 2021, totalizando 7 meses e 15 dias após a última contribuição.

Vale a pena pagar o INSS como contribuinte facultativo?

Se você não está exercendo uma atividade remunerada, pagar o INSS como contribuinte facultativo pode ser uma excelente opção.

O valor da contribuição varia conforme sua situação previdenciária e suas condições financeiras. A legislação permite contribuições com valores reduzidos, como no caso de pessoas de baixa renda, que podem contribuir com apenas R$ 70,60 por mês em 2024 (5% do salário mínimo).

Ao pagar o INSS como contribuinte facultativo, você se torna segurado do INSS mesmo sem uma atividade remunerada. Isso lhe garante acesso a benefícios importantes, como aposentadoria por idade ou por tempo de contribuição no futuro.

Além disso, você terá direito a auxílios como o auxílio-doença em caso de incapacidade e pensão por morte para seus dependentes, entre outros benefícios oferecidos pelo INSS.

Conclusão

Em resumo, optar por contribuir ao INSS como contribuinte facultativo é uma decisão estratégica que pode trazer benefícios significativos, mesmo para aqueles que não exercem uma atividade remunerada. Essa modalidade oferece flexibilidade na escolha do valor da contribuição, adaptando-se às condições financeiras e necessidades individuais.

Seja através do plano normal, simplificado, ou do facultativo baixa renda, a contribuição permite que você garanta uma proteção previdenciária essencial, com a possibilidade de acessar aposentadoria, auxílio-doença e pensão por morte, entre outros benefícios.

Portanto, avaliar cuidadosamente suas opções e planejar suas contribuições é fundamental para assegurar uma cobertura adequada e maximizar os benefícios futuros.

Independentemente da sua situação atual, investir no INSS como contribuinte facultativo pode ser um passo importante para proteger seu futuro e o de seus dependentes.

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

Marcela Cunha

Advogada, OAB/SC 47.372 e OAB/RS 110.535A, sócia da Koetz Advocacia. Bacharela em Direito pela Faculdade Cenecista de Osório – FACOS. Pós-Graduanda em Direito Previdenciário pela Escola Superior da Magistratura Federal do Rio Grande do Sul (ESM...

Saiba mais