Contribuição de INSS para autônomo: como fazer e qual o valor

Se você trabalha como autônomo, sabe que a organização financeira é essencial para garantir segurança e tranquilidade no futuro.

Contribuir para o INSS é uma das melhores maneiras de assegurar direitos como aposentadoria, auxílio-doença e pensão por morte.

Mas você sabe como funciona essa contribuição? Quais são os valores e os passos para se regularizar?

Neste texto, vamos esclarecer todas as suas dúvidas sobre o tema, ajudando você a planejar sua vida previdenciária de forma simples e prática.

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

Quem tem direito a contribuir para o INSS?

Qualquer pessoa que exerça alguma atividade remunerada ou queira garantir a proteção da previdência social tem direito a contribuir para o INSS.

Como, por exemplo:

- Trabalhadores com carteira assinada (empregados): são obrigados a contribuir, pois a empresa faz o desconto diretamente do salário e repassa ao INSS;

- Trabalhadores autônomos e profissionais liberais: quem presta serviços por conta própria ou atua como freelancer pode contribuir como contribuinte individual, pagando diretamente ao INSS;

- Microempreendedores Individuais (MEI): têm um regime simplificado, pagando uma alíquota reduzida para garantir os benefícios da previdência;

- Contribuintes facultativos: pessoas que não exercem atividade remunerada, como estudantes, donas de casa ou desempregados, também podem contribuir de forma opcional para garantir acesso aos benefícios;

- Trabalhadores rurais e segurados especiais: agricultores familiares, pescadores artesanais e indígenas reconhecidos pela FUNAI podem se inscrever como segurados especiais e contribuir de acordo com a produção rural.

Ou seja, tanto quem trabalha formalmente quanto quem deseja garantir proteção no futuro pode se inscrever no INSS e contribuir.

O texto continua após o vídeo.

Como contribuir para o INSS como autônomo?

Contribuir para o INSS como autônomo é um processo simples, mas exige atenção para garantir que todos os pagamentos sejam feitos corretamente.

Se você ainda não possui um Número de Inscrição do Trabalhador (NIT) ou PIS/PASEP, fique atento, porque abaixo, explico como você pode conseguir esse número tão importante!

1- Descobrir seu número no Programa de Integração Social (PIS)

O Número de Identificação do Trabalhador (NIT), anteriormente conhecido como PIS, é o registro de um indivíduo na Previdência Social.

Esse número pode ser encontrado na página de identificação da Carteira de Trabalho. Para aqueles que ainda não possuem o documento, é possível solicitar o NIT pelo telefone oficial do INSS, o 135 ou pelo site da Previdência Social.

2- Escolher a forma de contribuição

Como autônomo, você será classificado como Contribuinte Individual. Isso significa que você é responsável por calcular e pagar suas contribuições diretamente ao INSS.

Há duas opções principais:

- Plano Completo (20%): a contribuição equivale a 20% do valor que você declara como rendimento mensal, limitado ao teto do INSS (R$ 7.786,02 em 2024). Essa modalidade garante todos os benefícios, incluindo aposentadoria por tempo de contribuição;

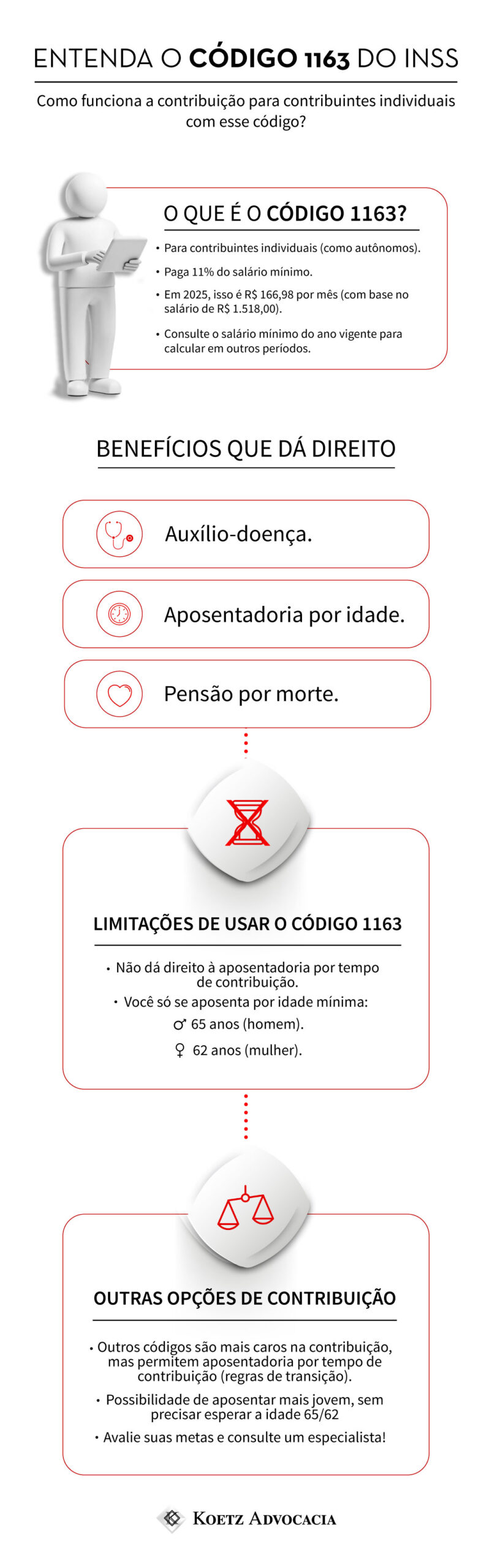

- Plano Simplificado (11%): baseado no salário-mínimo (R$ 1.518,00 em 2025), com uma alíquota de 11%, é mais acessível, mas não dá direito à aposentadoria por tempo de contribuição, apenas por idade.

Dica importante: guarde os comprovantes de pagamento para facilitar o acompanhamento de suas contribuições e evitar problemas no futuro!

O texto continua após infográfico.

3- Emitir ou preencher a Guia de Previdência Social (GPS)

Para emitir ou preencher a Guia de Previdência Social (GPS) envolve os seguintes passos:

Acesse o site da Receita Federal:

Visite o portal da Receita Federal para acessar o serviço de emissão da GPS.

Preencha os dados necessários:

- Nome completo: insira o nome do contribuinte;

- Número do CPF ou CNPJ: informe o número do CPF (para contribuintes individuais) ou CNPJ (para empresas);

- Período de competência: indique o mês e o ano referente à contribuição;

- Código de pagamento: utilize o código correspondente ao tipo de contribuição. Para contribuintes individuais, o código é 1007;

- Base de cálculo: informe o valor sobre o qual será calculada a contribuição.

Após preencher os dados e calcular a contribuição, gere a GPS para obter o boleto bancário.

Para realizar o pagamento do boleto gerado, é só escolher qualquer banco autorizado ou via internet banking, observando o prazo de vencimento.

E, novamente: conserve o comprovante de pagamento para referência futura e para comprovar o pagamento das contribuições.

No entanto, você precisa ter cuidado: pagar o INSS de forma incorreta pode resultar em perda de dinheiro. Se as contribuições não forem feitas corretamente, o INSS pode simplesmente desconsiderá-las.

O texto continua após o vídeo.

Como comprovar atividade no INSS para autônomo?

Comprovar atividade no INSS como autônomo é essencial para validar períodos de contribuição e garantir o acesso aos benefícios da Previdência Social.

Afinal, o INSS exige documentos que demonstrem que você exerceu uma atividade remunerada como autônomo.

Veja os mais comuns:

- Recibos ou notas fiscais de serviços prestados: em seu nome ou no nome de sua empresa, se você for MEI ou tiver CNPJ;

- Contrato de prestação de serviços: formaliza o vínculo entre você e seus clientes;

- Declaração de Imposto de Renda: incluindo o carnê-leão, se aplicável, para quem declara rendimentos como autônomo;

- Comprovantes de pagamento do INSS (Guias GPS): demonstram que você recolheu as contribuições referentes ao período;

- Extrato bancário: mostra os pagamentos recebidos por serviços prestados.

Ao iniciar sua contribuição como autônomo, você deve declarar sua atividade no cadastro do INSS. Isso pode ser feito pelo site ou app Meu INSS.

O texto continua após o vídeo.

Quais as vantagens de contribuir para o INSS como autônomo?

Contribuir para o INSS oferece diversas vantagens que garantem segurança e proteção social ao trabalhador. Entre os principais benefícios estão:

- Aposentadoria: ao atingir o tempo de contribuição ou a idade mínima, o segurado tem direito à aposentadoria, seja por idade, por tempo de contribuição ou especial, dependendo da categoria;

- Auxílio-doença: em caso de incapacidade temporária para o trabalho por motivo de doença ou acidente, o segurado pode receber auxílio financeiro enquanto estiver afastado;

- Salário-maternidade: mulheres que contribuem para o INSS têm direito ao salário-maternidade durante o período de afastamento após o nascimento de um filho, adoção ou aborto não criminoso;

- Pensão por morte: em caso de falecimento do segurado, os dependentes têm direito a receber uma pensão, garantindo a manutenção financeira da família;

- Auxílio-reclusão: dependentes de segurados presos em regime fechado podem receber um auxílio financeiro enquanto durar a reclusão;

- Segurança previdenciária: contribuir para o INSS formaliza sua relação com a Previdência Social, proporcionando acesso legal a todos esses benefícios e garantindo maior tranquilidade em diferentes momentos da vida.

Contribuir para o INSS é, portanto, uma forma de assegurar seu futuro e o de sua família, com a garantia de assistência em situações de necessidade.

O texto continua após o vídeo.

Como escolher o plano de contribuição do INSS?

Escolher o plano de contribuição do INSS depende do seu perfil de trabalhador e dos benefícios que você deseja ter acesso no futuro.

Se você pode contribuir com um valor maior, o plano normal (20%) é o mais indicado para garantir uma aposentadoria com valores superiores ao salário-mínimo.

Além disso, somente um especialista em previdência, como um advogado, por exemplo, pode fazer uma análise com precisão para oferecer as melhores formas de contribuir.

No caso do autônomo, que faz suas próprias contribuições, escolher o plano faz toda a diferença, já que nem sempre pagar a maior contribuição é a melhor estratégia.

Vou explicar melhor a seguir. Continue lendo!

Plano Tradicional de contribuição do INSS

Vamos analisar como funciona a contribuição de 20% ao INSS ou Plano Normal/ Tradicional:

- Quem pode optar: contribuintes individuais (autônomos e empresários) e facultativos;

- Como funciona: a alíquota de 20% incide sobre o valor que você declara como base de contribuição, que deve estar entre o salário-mínimo e o teto do INSS (que mudam a cada ano);

- Vantagens: esse plano permite o cálculo de aposentadoria com base na média salarial, podendo garantir um valor maior de benefício, até o teto do INSS. Além disso, oferece direito a todos os benefícios previdenciários.

O texto continua após o vídeo

Plano simplificado de contribuição do INSS

Há também a opção de 11% ou Plano Simplificado:

- Quem pode optar: contribuintes individuais sem relação de emprego formal e facultativos;

- Como funciona: a alíquota é de 11% sobre o salário-mínimo, resultando em uma contribuição menor;

- Vantagens: este plano garante a aposentadoria por idade (e não por tempo de contribuição — mas o valor do benefício será de um salário-mínimo, além de não poder tirar CTC. É ideal para quem busca uma contribuição mais acessível.

O texto continua após o vídeo.

Qual é valor do INSS para autônomo 2025?

O autônomo que contribui para o INSS paga, no mínimo, 5% do salário-mínimo, que em 2024 é de R$ 1.518, resultando em uma contribuição de R$ 75,90 (no caso dos MEIs).

Além disso, esses profissionais podem optar por outros modelos de contribuição, como a de 11% sobre o salário-mínimo ou 20% sobre um valor entre o mínimo e o teto do INSS.

Isto significa pagar R$ 166,98 e entre R$ 303,60 e R$ 1.631,48, respectivamente, segundo a tabela INSS 2025 para autônomos.

O texto continua após o vídeo.

Qual o valor mínimo do INSS para autônomo?

O valor mínimo da contribuição para o INSS como autônomo é calculado com base no salário mínimo vigente, que em 2024 é de R$ 1.412,00. A alíquota dependerá do plano de contribuição escolhido.

Caso você opte pelo Plano Simplificado, o valor de contribuição será de R$ 166,98 (11% de R$ 1.518,00).

Já no caso do Plano Normal, o valor será de R$ 303,60 (20% de R$ 1.518,00).

Lembrando que todo o ano, o salário-mínimo passa por reajustes, sendo importante conferir para não contribuir abaixo do valor!

Tabela do INSS Autônomo 2025

Confira a tabela do INSS para autônomo em 2025:

| Salário de Contribuição | Alíquota | Valor |

| R$ 1.518,00 | 5% | R$ 75,90 por mês |

| R$ 1.518,00 | 11% | R$ 166,98 por mês |

| R$ 1.518,00 até R$ 7.786,02 | 20% | Entre 303,60 (mínimo) e R$ 1.631,48 (teto) |

O texto continua após o vídeo.

Quanto pagar de INSS? 20, 11 ou 5%?

A porcentagem que você deve pagar ao INSS (20%, 11% ou 5%) depende da sua situação e do plano de contribuição escolhido. Cada alíquota atende a perfis e objetivos específicos.

Contribuição de 20% (Plano Completo):

- Autônomos que desejam alcançar todos os benefícios previdenciários, incluindo aposentadoria por tempo de contribuição (se direito adquirido);

- Contribuintes individuais com renda mensal acima do salário-mínimo.

- Base de cálculo: de 20% sobre o valor que você declara como renda mensal.

Contribuição de 11% (Plano Simplificado):

- Autônomos ou facultativos que preferem contribuir sobre o salário mínimo para garantir benefícios básicos;

- Base de cálculo: 11% sobre o salário mínimo (R$ 1.518,00 em 2025).

Lembre-se que o Plano Simplificado dá direito à aposentadoria por idade e demais benefícios previdenciários, mas não permite aposentadoria por tempo de contribuição.

Contribuição de 5% (Plano Simplificado — Baixa Renda):

Contribuintes de baixa renda.

Requisitos:

- Estar inscrito no Cadastro Único para Programas Sociais (CadÚnico);

- Renda familiar mensal de até dois salários-mínimos (R$ 3.036,00 em 2025);

- Base de cálculo: 5% sobre o salário-mínimo (R$ 1.518,00 em 2024).

Como escolher a alíquota certa?

- 20%: Ideal para quem deseja contribuir com valores maiores para obter aposentadoria com base na média salarial;

- 11%: Indicado para quem quer pagar o mínimo possível, mas sem abrir mão da proteção previdenciária;

- 5%: Exclusivo para baixa renda, desbloqueando acesso a benefícios básicos com custo reduzido.

A escolha depende dos seus objetivos previdenciários e da sua capacidade financeira.

O texto continua após o vídeo.

Quem deve pagar 20% sobre a remuneração?

A contribuição de 20% sobre a remuneração pode ser uma boa estratégia para determinados trabalhadores e opcional para outros que desejam ampliar os benefícios do INSS.

Pessoas que trabalham por conta própria e declaram rendimentos superiores ao salário-mínimo, por exemplo.

Ou até mesmo autônomos que desejam se aposentar com valores mais altos, baseados na média salarial das contribuições.

Entretanto, atenção: somente um planejamento previdenciário elaborado por um advogado especialista pode determinar qual é a melhor contribuição no seu caso, avaliando cada aspecto dos seus rendimentos!

Quem deve pagar 11% sobre o salário mínimo?

A alíquota de 11% sobre o salário-mínimo é destinada a contribuintes que desejam alcançar benefícios básicos do INSS com um custo reduzido.

Profissionais que trabalham por conta própria e têm renda mensal equivalente ao salário-mínimo.

Exemplo: Trabalhadores informais, freelancers ou pequenos prestadores de serviços.

Ou seja, é uma opção econômica para quem deseja proteção previdenciária sem comprometer o orçamento.

Quem pode pagar 5% sobre o mínimo (facultativo baixa-renda)?

A alíquota de 5% sobre o salário-mínimo é exclusiva para o Facultativo Baixa Renda, uma modalidade destinada a pessoas de baixa renda que desejam contribuir para o INSS. Porém, você precisa cumprir alguns requisitos específicos.

É obrigatório estar cadastrado no CadÚnico para Programas Sociais do Governo Federal e manter os dados atualizados.

A renda total da família não pode ultrapassar R$ 3.036,00 (em 2025, com o salário-mínimo de R$ 1.518,00).

As vantagens incluem o custo muito baixo em comparação às alíquotas de 11% ou 20% e também a permissão de manter a qualidade de segurado mesmo em condições de baixa renda.

Em compensação, não dá direito à aposentadoria por tempo de contribuição e o valor dos benefícios será sempre igual ao salário-mínimo.

O texto continua após o vídeo.

Perguntas frequentes

A contribuição para o INSS é uma questão fundamental para quem trabalha como autônomo, pois garante acesso a uma série de benefícios previdenciários, como aposentadoria, auxílio-doença e salário-maternidade.

No entanto, muitos autônomos ainda têm dúvidas sobre como funcionam as contribuições, quais os valores a serem pagos e como garantir que estão fazendo o correto.

Pensando nisso, reunimos as perguntas mais frequentes sobre a contribuição do INSS para autônomos e vamos responder a elas de forma clara e prática.

Se você é autônomo ou pretende se formalizar, este conteúdo vai ajudar a entender os detalhes essenciais para contribuir de forma adequada e garantir seus direitos previdenciários.

É melhor fazer o pagamento mensal ou trimestral?

A escolha entre o pagamento mensal ou trimestral do INSS depende de fatores como fluxo de caixa, organização financeira e preferências pessoais. Ambas as opções têm suas vantagens e desvantagens.

Pagamento mensal:

O pagamento mensal permite que você faça contribuições de forma constante e equilibrada, sem precisar acumular valores para um pagamento maior de uma vez.

Ao pagar mensalmente, você mantém sua situação em dia e evita o risco de esquecer o pagamento. Isso é fundamental para garantir que seus benefícios e tempo de contribuição sejam contabilizados corretamente.

Pagamento trimestral:

O pagamento trimestral permite acumular os valores durante três meses, o que pode ser mais conveniente para quem tem uma receita irregular ou prefere não se preocupar com contribuições mensais.

Em alguns casos, o pagamento trimestral pode ser uma maneira de garantir um valor maior, se você tiver condições financeiras de pagar mais de uma vez.

Porém, como os pagamentos são feitos a cada três meses, há o risco de esquecer ou não conseguir pagar o valor de uma vez, o que pode gerar juros e multas.

O texto continua após o vídeo.

Pessoa Jurídica contribui para o INSS?

Sim, a Pessoa Jurídica (PJ) pode e deve contribuir para o INSS, mas a forma de contribuição depende do tipo de vínculo e da atividade desempenhada pela empresa e seus colaboradores.

Quando uma Pessoa Jurídica contrata funcionários, ela é obrigada a fazer a contribuição patronal para o INSS, que incide sobre a remuneração dos empregados.

- Taxa de contribuição patronal: a empresa paga uma alíquota de 20% sobre a folha de pagamento dos seus empregados, além de outras contribuições (como a de 1,5% a 3% para a segurança e saúde do trabalhador e 5% para terceiros);

- Responsabilidade do empregador: a empresa deve recolher tanto a contribuição do INSS do empregado (alíquota que varia de 7,5% a 14%, dependendo da faixa salarial) quanto a sua parte da contribuição patronal de 20%.

Se um sócio de uma empresa não for empregado (ou seja, ele não tem vínculo CLT com a empresa), ele pode contribuir ao INSS como contribuinte individual. A forma de contribuição varia conforme a escolha do plano de contribuição.

O texto continua após o vídeo.

Freelancer recolhe INSS?

Sim, o freelancer (ou trabalhador autônomo) deve recolher o INSS, pois ele também está sujeito à contribuição previdenciária.

A forma de contribuição e o valor que ele deve pagar variam dependendo da sua renda e da escolha da alíquota.

O freelancer, como trabalhador autônomo, deve fazer a contribuição por conta própria e tem algumas opções, dependendo da sua renda mensal. O pagamento é feito através da GPS (Guia da Previdência Social), com base na alíquota escolhida, que pode ser de 5%, 11% ou 20%.

Como pagar o INSS Desempregado?

Se você está desempregado e deseja continuar contribuindo para o INSS, seja para garantir a continuidade dos seus direitos previdenciários ou para manter sua qualidade de segurado, há opções para realizar esse pagamento de forma voluntária.

O contribuinte facultativo é aquele que não possui vínculo empregatício, mas opta por contribuir para o INSS de maneira voluntária.

Mesmo estando desempregado, você pode se inscrever como facultativo e realizar o pagamento do INSS, garantindo seus direitos à aposentadoria e outros benefícios.

O que é INSS retroativo?

O INSS retroativo refere-se ao pagamento de contribuições que foram devidas em um período anterior, mas que não foram realizadas na época devidas.

Ou seja, é o pagamento de contribuições do INSS de períodos passados que não foram efetuadas ou registradas corretamente.

Esse pagamento retroativo pode ser necessário em diferentes situações, como no caso de regularização de pendências, acertos ou correções de valores.

O INSS retroativo é corrigido com juros e multa, de acordo com as regras definidas pela Receita Federal. Ou seja, o valor devido será acrescido dos encargos legais para compensar o atraso no pagamento.

O pagamento do INSS retroativo é importante para garantir que você não perca o direito a benefícios futuros, como aposentadoria ou outros auxílios. Ele ajuda a regularizar o tempo de contribuição, o que é fundamental para o acesso aos benefícios previdenciários.

Mas cuidado para não dar dinheiro “de graça” para o INSS: se possível avalie melhor com um advogado especialista!

O texto continua após o vídeo.

Como pagar o INSS Atrasado?

Pagar o INSS atrasado é uma maneira de regularizar contribuições devidas, seja como autônomo, empregado ou facultativo, e garantir que o tempo de contribuição seja contado para aposentadoria, pensão e outros benefícios.

O pagamento de INSS atrasado deve ser feito de forma correta para evitar multas e juros, mas ele pode ser realizado mesmo após o prazo de vencimento.

O texto continua após o vídeo.

Antes de realizar o pagamento, é necessário calcular o valor que você deve ao INSS. O valor atrasado inclui multas e juros que são aplicados sobre a contribuição original.

A GPS é o documento utilizado para efetuar o pagamento do INSS, seja para o pagamento de contribuições em atraso ou para contribuições atuais.

- Acesse o site do INSS ou Meu INSS;

- Preencha os dados solicitados, como seu número de CPF e o código de pagamento (dependendo de qual tipo de contribuinte você é: autônomo, facultativo, contribuinte individual, etc.);

- Escolha o período de pagamento do INSS atrasado (por exemplo, se você ficou sem pagar durante 6 meses, deve gerar uma guia para cada mês em atraso);

- Calcule os juros e multas: o sistema vai automaticamente calcular a correção, com base no valor devido e na data de vencimento.

Após gerar a GPS, você pode pagar o INSS atrasado diretamente nas agências bancárias ou utilizando o internet banking. O pagamento deve ser feito até a data de vencimento da guia gerada, ou se for após o vencimento, o pagamento inclui os encargos de juros e multa.

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

Eduardo Koetz

Eduardo Koetz, advogado inscrito nas OAB/SC 42.934, OAB/RS 73.409, OAB/PR 72.951, OAB/SP 435.266, OAB/MG 204.531, sócio e fundador da Koetz Advocacia. Se formou em Direito na Universidade do Vale do Rio dos Sinos e realizou pós-graduação em Direi...

Saiba mais