Aposentadoria Comum / Aposentadorias /

Qual a diferença entre contribuinte individual e facultativo?

Você já parou para pensar qual a diferença entre ser um contribuinte individual e facultativo no INSS?

Embora ambos permitam que você contribua de forma autônoma para garantir seus direitos previdenciários, as características e obrigações de cada categoria são bem distintas.

Entender essa diferença é fundamental para escolher o tipo de contribuição mais adequado à sua situação e garantir uma aposentadoria tranquila.

Neste texto, vamos explicar de forma clara e objetiva o que diferencia o contribuinte individual do facultativo, para que você tome a melhor decisão para o seu futuro financeiro.

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

Qual a diferença entre contribuinte individual e facultativo?

A principal diferença entre o contribuinte individual e o facultativo está na obrigatoriedade de contribuição.

- Contribuinte individual: é aquela pessoa que exerce uma atividade remunerada por conta própria, como autônomos, empresários ou trabalhadores que prestam serviços a empresas sem vínculo empregatício. Eles são obrigados a contribuir ao INSS para garantir sua proteção previdenciária, como aposentadoria e outros benefícios;

- Contribuinte facultativo: é a pessoa que não exerce atividade remunerada, mas deseja contribuir de forma voluntária para ter acesso aos benefícios da previdência social, como estudantes, donas de casa ou desempregados. A contribuição, nesse caso, é opcional e visa garantir a proteção futura.

Em resumo, a contribuição do contribuinte individual é obrigatória, enquanto a do facultativo é voluntária.

Quem se enquadra como contribuinte facultativo?

O contribuinte facultativo é aquele que não exerce uma atividade remunerada, mas deseja contribuir voluntariamente para o INSS. Algumas das pessoas que se enquadram nessa categoria incluem:

- Estudantes: que ainda não ingressaram no mercado de trabalho, mas querem começar a contribuir para o INSS;

- Donas de casa: que não têm atividade remunerada, mas desejam garantir proteção previdenciária;

- Desempregados: que temporariamente não estão trabalhando, mas querem continuar contribuindo.

- Cuidadores de familiares: que se dedicam ao cuidado de parentes e não possuem outra fonte de renda.

- Pessoas com rendas não-remuneradas: como investidores ou herdeiros, que não possuem vínculo empregatício.

Essa modalidade é ideal para quem deseja garantir os benefícios previdenciários mesmo sem ter uma fonte de renda regular.

O texto continua após o vídeo.

O que é um contribuinte individual?

O contribuinte individual é a pessoa que exerce uma atividade profissional de forma autônoma ou independente e, por isso, é obrigada a contribuir para o INSS. Isso inclui:

- Autônomos: profissionais que trabalham por conta própria, como freelancers, pintores, eletricistas, advogados, médicos, engenheiros, dentistas, entre outros que prestam serviços diretamente a clientes;

- Microempreendedores Individuais (MEI): pequenos empresários que se formalizaram como MEI, porém, esses têm regras específicas de contribuição reduzida.

- Trabalhadores sem vínculo empregatício: aqueles que prestam serviços a empresas, mas sem ter um contrato de trabalho formal, como diaristas.

Em resumo, o contribuinte individual tem uma atividade remunerada e é obrigado a contribuir para garantir sua cobertura previdenciária, como aposentadoria e benefícios por incapacidade.

O texto continua após infográfico.

Como fazer a inscrição do contribuinte facultativo no INSS

Antes de começar a contribuir, é necessário realizar sua inscrição no INSS. Se você já trabalhou com carteira assinada ou contribuiu para o INSS em algum momento, significa que já está inscrito.

Nesse caso, basta utilizar seu número do NIT/PIS/PASEP para efetuar os pagamentos como contribuinte facultativo.

Vou explicar como realizar as contribuições em breve.

Normalmente, você pode encontrar o número NIT/PIS/PASEP na folha de identificação da sua Carteira de Trabalho. Mas se não conseguir localizá-lo, não se preocupe!

Logo mais, também vou orientá-lo sobre como recuperar esse número.

Agora, vamos falar sobre quem nunca trabalhou de carteira assinada nem contribuiu para o INSS. Como essa pessoa deve proceder?

O processo é simples.

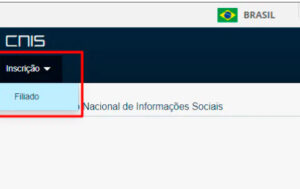

Se você nunca trabalhou de carteira assinada ou contribuiu para o INSS, deve acessar a página do CNISNet e fazer sua inscrição.

Ao acessar a página, selecione as opções “Inscrição” e “Filiado”. Depois, informe seu nome completo, nome da mãe, data de nascimento e CPF para concluir a inscrição.

Ao finalizar o processo, você receberá um Número de Identificação (NIT), que permitirá realizar suas contribuições ao INSS como contribuinte facultativo.

Como fazer a inscrição do contribuinte individual no INSS

Para fazer a inscrição do contribuinte individual no INSS, você, antes, precisa realizar um cadastro, criando login e senha no ambiente gov.br, onde você pode acessar o site “Meu INSS”. Também é possível realizar através do aplicativo “Meu INSS”.

Caso você já possua cadastro, basta fazer o login. Após o login, o usuário deve selecionar a opção “Inscrever no INSS” no menu de serviços.

O texto continua após o vídeo.

Qual o valor da contribuição do contribuinte facultativo?

O valor da contribuição do contribuinte facultativo varia conforme o plano escolhido. Existem três opções disponíveis:

- Plano Normal: apresenta uma alíquota de contribuição mais alta, mas oferece acesso a uma gama maior de benefícios;

- Plano Simplificado: destina-se a quem deseja estar coberto pelo INSS com uma alíquota menor, mas com benefícios reduzidos em comparação ao plano normal;

- Facultativo Baixa Renda: criado para possibilitar que pessoas com recursos financeiros limitados também possam se filiar ao INSS, com uma alíquota ainda menor.

- Cada plano oferece diferentes níveis de proteção e benefícios, permitindo que você escolha aquele que melhor se adapta às suas necessidades e condições financeiras.

Você vai ler mais detalhes a seguir!

O texto continua após o vídeo

Plano normal (20%)

No plano normal, o contribuinte facultativo deve pagar o INSS com uma alíquota de 20% sobre o salário de contribuição, que pode ser escolhido entre o salário mínimo e o teto do INSS.

Com o salário-mínimo de R$ 1.412,00 e o teto do INSS de R$ 7.786,02 em 2024, o valor da contribuição varia de R$ 282,40 a R$ 1.557,20 neste ano.

Os benefícios do INSS são calculados com base na média dos salários de contribuição. Portanto, quanto maior a média do salário de contribuição, maior será o valor do benefício.

Contribuir com valores mais altos ou até mesmo com o teto do INSS pode ser vantajoso em muitos casos. No entanto, é importante observar que as regras de cálculo dos benefícios previdenciários podem ser complexas.

O índice de retorno financeiro deve ser analisado considerando o investimento realizado, que inclui as contribuições ao INSS e os valores pagos em Imposto de Renda. Além disso, é fundamental calcular o Payback, que representa o tempo necessário para que a pessoa recupere o valor investido.

Em alguns casos, pode ser mais benéfico “descartar” salários de contribuição mais baixos para garantir um benefício mais elevado.

Assim, para algumas pessoas, contribuir sobre o teto do INSS pode não ser a melhor opção. Em certos casos, pagar sobre o salário mínimo pode ser mais vantajoso.

Vamos ilustrar com um exemplo prático:

Suponha que a Adriana escolha o plano normal e decida contribuir com base no salário-mínimo. Nesse caso, ela pagará R$ 282,40 por mês (20% de R$ 1.412,00, sendo o valor do salário mínimo em 2024).

Se o Nelson optar por contribuir com o teto do INSS, o valor da sua contribuição será de R$ 1.557,20 por mês (20% de R$ 7.786,02, o qual é o teto do INSS em 2024).

Agora, imaginem que a Bruna prefira contribuir com um valor intermediário de R$ 3.000,00. Neste cenário, ela pagará R$ 600,00 por mês (20% de R$ 3.000,00). A mesma lógica se aplica a qualquer outro valor de contribuição que ela escolher.

O texto continua após o vídeo.

Plano simplificado (11%)

O plano simplificado é uma opção disponível para contribuintes facultativos.

Se você escolher esse plano, deverá pagar uma alíquota de 11% sobre o salário de contribuição, que deve ser fixado em um salário-mínimo. Com o salário-mínimo de R$ 1.412,00 em 2024, a contribuição mensal será de R$ 155,32.

No entanto, ao optar pelo plano simplificado, o contribuinte facultativo não terá direito à aposentadoria por tempo de contribuição e todos os benefícios previdenciários estarão limitados ao valor do salário-mínimo.

Portanto, o plano simplificado é mais adequado para quem não pretende se aposentar por tempo de contribuição ou receber benefícios que ultrapassem o valor de um salário-mínimo.

Facultativo baixa renda (5%)

O contribuinte facultativo sem renda própria que se dedica exclusivamente ao trabalho doméstico em sua residência, por exemplo, pode optar por uma alíquota reduzida de 5%, caso pertença a uma família de baixa renda.

A legislação define como baixa renda as famílias inscritas no Cadastro Único (CadÚnico) para Programas Sociais do Governo Federal, com renda mensal de até dois salários-mínimos.

Para se beneficiar da alíquota de 5%, é necessário atender aos seguintes requisitos:

- Não ter renda própria;

- Dedicar-se exclusivamente ao trabalho doméstico em sua residência;

- Pertencer a uma família de baixa renda (com renda de até dois salários-mínimos). Entretanto, se você é beneficiário do Bolsa Família, não entrará nesse cálculo;

- Estar inscrito no CadÚnico.

Um exemplo típico são as donas de casa de famílias de baixa renda (também conhecidas como “do lar” em algumas regiões).

Com o salário-mínimo de R$ 1.412,00 em 2024, a contribuição mensal neste plano será de R$ 70,60 (5% de R$ 1.412,00).

Qual o valor da contribuição do contribuinte individual?

O valor da contribuição do INSS para o contribuinte individual pode variar de 5% do salário mínimo até 20% da renda total do mês, respeitando o teto do INSS.

Essa variação depende da escolha do contribuinte individual entre o plano normal ou simplificado, do tipo de serviço prestado, e do seu enquadramento como MEI (Microempreendedor Individual).

Em resumo, há pelo menos quatro possibilidades diferentes para o contribuinte individual. Vamos explicar cada uma delas separadamente para que você compreenda claramente o valor correto da sua contribuição.

Plano normal (20%)

O Plano normal se baseia em uma contribuição de 20% sobre sua renda mensal, respeitando o teto do INSS.

Por exemplo, se o contribuinte individual recebe R$ 2.000,00 por mês, a contribuição será de R$ 400,00 para o INSS.

No entanto, com o teto do INSS em 2024 estabelecido em R$ 7.786,02, se a renda mensal do contribuinte for igual ou superior a esse valor, a contribuição de 20% será de R$ 1.557,20.

Plano simplificado (11%)

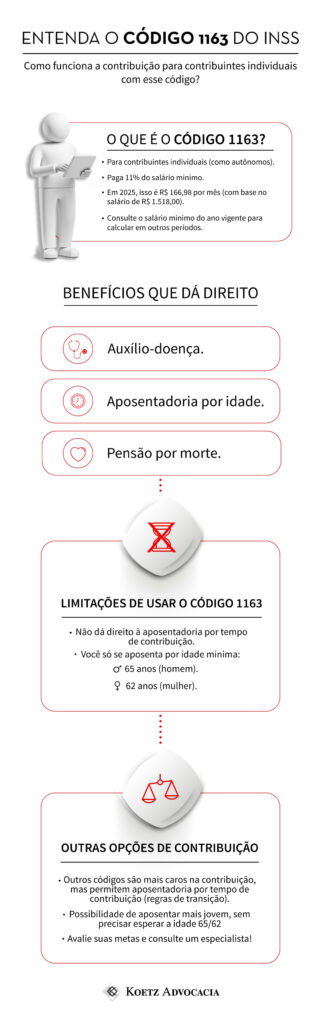

Se você é contribuinte individual, mas não se enquadra como MEI, ainda pode optar por uma contribuição reduzida ao escolher o plano simplificado ao gerar sua GPS ou preencher o carnê do INSS, utilizando o código 1163 (para trabalhadores urbanos) ou 1236 (para trabalhadores rurais).

Com o plano simplificado, a contribuição é de 11% do salário mínimo. Em 2025, com o salário mínimo definido em R$ 1.518,00, a contribuição mensal será de R$ 166,98.

No entanto, ao optar pelo plano simplificado, você paga um valor menor, mas renuncia ao direito à aposentadoria por tempo de contribuição. Além disso, sua aposentadoria pode ser limitada a um salário-mínimo.

Se, no futuro, você desejar mudar essa opção, é possível buscar o INSS para complementar suas contribuições e assegurar uma aposentadoria por tempo de contribuição.

O texto coninua após o vídeo.

MEI (5%)

O Microempreendedor Individual (MEI) é o contribuinte com a menor contribuição para o INSS, pagando apenas 5% do salário-mínimo.

Em 2025, com o salário-mínimo fixado em R$ 1.518,00, a contribuição mensal do MEI é de R$ 75,90. De fato, o MEI realiza a menor contribuição entre todos os segurados do Regime Geral da Previdência Social.

Essa contribuição está inclusa no DAS-MEI (Documento de Arrecadação do Simples), que o microempreendedor deve pagar mensalmente. O pagamento pode ser feito pelo portal do empreendedor, disponível no site do Governo Federal.

O MEI que realiza o pagamento do complemento de contribuição ao INSS tem acesso ao direito de se aposentar por outras regras além da aposentadoria por idade, como as regras por tempo de contribuição e de transição.

É importante esclarecer que o valor do benefício sempre será calculado com base na média de todas as contribuições feitas ao longo da vida da pessoa, independentemente de ela ser MEI ou não. Portanto, não é correto afirmar que quem contribui como MEI receberá necessariamente apenas um salário-mínimo de aposentadoria.

O que acontece, na prática, é que o valor pago como MEI — mesmo com o complemento — é considerado como uma contribuição sobre o salário-mínimo. Por isso, essa contribuição tem um peso menor no cálculo do valor final do benefício.

Por exemplo: se uma pessoa contribuiu por 10 anos com o teto máximo da Previdência e, depois, mais 5 anos como MEI, o valor da aposentadoria não será limitado ao salário-mínimo, pois haverá uma média entre as contribuições feitas sobre o teto e aquelas feitas sobre o mínimo.

O texto continua após o vídeo.

Como pagar as contribuições como contribuinte facultativo?

Para realizar suas contribuições como segurado facultativo, você deve gerar a Guia da Previdência Social (GPS) pelo site da Receita Federal, através do Sistema de Acréscimos Legais (SAL).

- Acesse o Sistema de Acréscimos Legais (SAL) da Receita Federal;

- Selecione a opção “Contribuintes Filiados a partir de 29/11/1999”;

- Escolha a categoria “Facultativo/ Contribuinte Individual” e informe seu número do NIT/PIS/PASEP;

- Confirme seus dados cadastrais;

- Informe a competência (o mês a que a contribuição se refere), o valor do salário de contribuição e selecione o código e a data de pagamento;

- A data de pagamento deve ser até o dia 15 do mês seguinte ao da competência para evitar multas e juros. Por exemplo, se a contribuição é referente a abril, o pagamento deve ser feito até o dia 15 de maio.

Os códigos de pagamento disponíveis são:

- 1406 – Facultativo Mensal – NIT/PIS/PASEP;

- 1473 – Facultativo – Opção 11% (art. 80 da LC 123/2006) – Recolhimento Mensal – NIT/PIS/PASEP;

- 1929 – Facultativo Baixa Renda – Recolhimento Mensal – NIT/PIS/PASEP.

Texto continua após o vídeo

Escolha o código de acordo com o plano que você adotou:

- 1406 é para o plano normal, com alíquota de 20%;

- 1473 é para o plano simplificado, com alíquota de 11%;

- 1929 é para o plano Facultativo Baixa Renda, com alíquota de 5%.

Após escolher o código apropriado, gere a Guia da Previdência Social – GPS e efetue o pagamento conforme as instruções.

O texto continua após o vídeo.

Como pagar as contribuições como contribuinte individual?

Para as contribuições como contribuinte individual, você também precisa emitir a Guia da Previdência Social – GPS, através do Sistema de Acréscimos Legais (SAL), como você viu anteriormente.

A grande diferença é escolher o código certo para poder gerar sua guia sem erros!

O contribuinte facultativo pode pagar o INSS em atraso?

O contribuinte facultativo só pode recolher contribuições em atraso referentes a períodos após sua filiação como facultativo, desde que o atraso não ultrapasse 6 meses. Portanto, se você nunca contribuiu como segurado facultativo, não poderá regularizar contribuições retroativas nessa modalidade.

O contribuinte individual pode pagar o INSS em atraso?

Sim!

A regra para pagar INSS atrasado como contribuinte individual envolve, primeiro, existir um pagamento como autônomo (ou contribuinte individual) em dia, antes do período que deseja contribuir retroativamente.

Além disso, se o débito for posterior aos últimos 5 anos, é preciso comprovar que você exerceu atividade profissional naquele período. Mas se o débito estiver dentro dos últimos 5 anos, você NÃO precisará apresentar essas provas.

Ademais, existe uma outra defesa que fazemos aos nossos clientes, que é a retroação da DIC. Mas o que isso significa? Vou te explicar!

Ela é direcionada para caso não haja uma contribuição como autônomo antes do período que deseja contribuir retroativamente. Entretanto, você necessita apresentar provas da atividade, independente da data em que deseja pagar esse débito.

O valor da contribuição é em torno de 32% da média salarial para períodos com mais de 5 anos atrasados. Para períodos dentro do prazo de 5 anos, ainda é possível escolher sobre qual valor contribuir.

Em ambas hipóteses é feito o pagamento da contribuição, somado com juros e correção monetária.

O texto continua após o vídeo.

Qual é o período de graça para o contribuinte facultativo?

No caso dos contribuintes facultativos, a legislação prevê um período de graça de 6 meses. No entanto, devido à regra de contagem, esse período é estendido para 6 meses mais 45 dias, totalizando 7 meses e 15 dias.

Qual é o período de graça para o contribuinte individual?

É importante verificar por quanto tempo terá qualidade de segurado. Isso porque, quando para de pagar INSS, o contribuinte individual fica em período de graça.

O período de graça pode durar de 12 a 36 meses e, durante esse tempo, ele está segurado para solicitar benefícios não programáveis, se necessário.

Mas o que isso significa? Significa que a contribuição paga como contribuinte individual conta como tempo de contribuição normalmente, com os mesmos efeitos dos trabalhadores que possuem carteira assinada.

É muito importante, além disso, que o pagamento como autônomo seja feito de forma correta. Isso porque existem contribuições que contam apenas para a aposentadoria por idade, como é o caso do recolhimento para aposentadoria do MEI sem complementação.

Quais os direitos do contribuinte facultativo?

Ao se tornar um contribuinte facultativo, você assegura o direito de receber quase todos os benefícios do INSS, desde que também cumpra os requisitos específicos de cada benefício.

Como você leu anteriormente, ao optar pelo Plano Simplificado (11%) ou pela contribuição como Facultativo de Baixa Renda (5%), você abre mão de alguns direitos.

Você paga menos do que no Plano Normal, mas não vai poder ter todos os direitos da Previdência.

Venha conferir os direitos associados a cada plano.

Contribuindo pelo Plano Normal (20%), o contribuinte facultativo garante os seguintes direitos:

- Aposentadoria por idade;

- Aposentadoria por tempo de contribuição;

- Auxílio-doença (benefício por incapacidade temporária);

- Aposentadoria por invalidez (benefício por incapacidade permanente);

- Pensão por morte;

- Salário-maternidade;

- Auxílio-reclusão.

É importante ressaltar: além de contribuir como facultativo, você precisa cumprir os requisitos específicos para ter direito ao benefício.

Por exemplo, para os benefícios por incapacidade, é exigida uma carência mínima de 12 meses na maioria dos casos.

Portanto, salvo algumas exceções, você só terá direito ao auxílio-doença se a sua incapacidade ocorrer após 12 meses de contribuição como facultativo.

Além disso, ao optar pelo plano normal com a alíquota de 20%, seus benefícios serão calculados com base na média dos seus salários de contribuição. Assim, quanto maior for o valor das suas contribuições, maior será o valor do seu benefício.

Por fim, uma informação importante: o contribuinte facultativo não tem direito ao auxílio-acidente, pois a legislação previdenciária exclui este benefício para essa categoria.

Se você escolher o Plano Simplificado (11%) ou a contribuição como Facultativo de Baixa Renda (5%), abrirá mão do direito à aposentadoria por tempo de contribuição.

Isso significa que você manterá o direito a todos os outros benefícios previdenciários, exceto a aposentadoria por tempo de contribuição, podendo se aposentar apenas por idade.

Além disso, a escolha por esses planos limita o valor dos seus benefícios ao salário-mínimo. Ou seja, o teto do INSS para esses casos será sempre de um salário-mínimo.

O texto continua após o vídeo.

Quais os direitos do contribuinte individual?

Quem paga INSS como contribuinte individual tem direito a todos os benefícios programáveis e os não programáveis. Ao total, em aposentadorias, são mais de 25 regras diferentes que precisam ser analisadas. E nem sempre o INSS faz isso de forma automática. Os benefícios programáveis são:

- Aposentadoria por Idade;

- Por Tempo de Contribuição;

- Aposentadoria por Pontos;

- Regras de aposentadorias especiais.

Também se encaixam as regras do direito adquirido.

Já os não programáveis são:

- Auxílio-Doença;

- Aposentadoria por Invalidez;

- Auxílio-acidente;

- Pensão por Morte;

- Auxílio Reclusão;

- Salário-Maternidade.

Também é possível se aposentar pelas regras específicas, como a aposentadoria para professores, pessoa com deficiência ou por tempo especial.

Desse modo, para ter direito aos benefícios, é preciso atingir os requisitos necessários para cada regra, bem como idade, pontos e tempo de contribuição.

Qual a melhor opção, contribuinte individual ou facultativo?

A escolha entre contribuinte individual ou facultativo depende da sua situação profissional e de suas necessidades previdenciárias.

- Contribuinte individual: é a melhor opção para quem exerce uma atividade remunerada por conta própria, como autônomos, prestadores de serviços ou profissionais liberais. Nesse caso, a contribuição é obrigatória para garantir acesso aos benefícios do INSS, como aposentadoria e auxílio-doença;

- Contribuinte facultativo: é ideal para quem não tem renda própria, mas deseja contribuir voluntariamente para o INSS, como estudantes, donas de casa ou desempregados. A contribuição é opcional e serve para assegurar direitos previdenciários no futuro.

Portanto, a melhor opção depende se você possui uma atividade remunerada ou não. Se trabalha por conta própria, o contribuinte individual é o caminho certo. Se está sem renda, mas quer garantir os benefícios da previdência, o contribuinte facultativo é a escolha mais adequada.

Conclusão

Agora que você entende as diferenças entre o contribuinte individual e o facultativo, fica mais fácil escolher a modalidade de contribuição que melhor se adapta à sua realidade.

Enquanto o contribuinte individual é obrigado a recolher ao INSS por exercer uma atividade remunerada, o facultativo tem a opção de contribuir voluntariamente, garantindo proteção previdenciária mesmo sem uma fonte de renda.

Avalie sua situação atual e faça a escolha certa para assegurar um futuro financeiro mais estável e tranquilo.

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

Leandro Stürmer

Leandro Stürmer, advogado inscrito nas OAB/RS 112.076 e OAB/SC 64.832, sócio da Koetz Advocacia. Se formou em Direito pela Universidade do Vale do Rio dos Sinos e realizou pós-graduação em Direito Previdenciário e Trabalhista pela UniRitter. Al...

Saiba mais