Pagar INSS atrasado de autônomo: cálculo, parcelamento, regras e mais.

Última atualização em 12/12/25

Muitos contribuintes individuais não sabem se é possível recolher, pagar, parcelar pagamento e fazer cálculo do INSS atrasado de autônomo. E essa desinformação faz com que se perca muito tempo contribuição e atrasando suas aposentadorias.

É por isso que organizei as principais informações sobre o INSS atrasado de autônomo:

- Quem pode pagar;

- Como fazer o pagamento;

- Qual o valor;

- Quando o pagamento dos atrasados vale apena

- Outras dúvidas comuns.

Leia até o final e entenda como pagar retroativo corretamente e agilizar sua aposentadoria.

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

O texto continua após o vídeo.

Quem pode pagar INSS atrasado?

Quem pode pagar INSS atrasado é o contribuinte individual ou facultativo e fez o primeiro pagamento feito em dia na sua categoria. Contudo, existe ainda uma exceção: em alguns casos, você pode pagar retroativo ao primeiro pagamento em dia, chamada de Retroação da DIC.

Entretanto, o ideal é procurar um advogado especialista e verificar se enquadra nessa situação, pois se fizer o pagamento sem se enquadrar, o tempo não será contado.

Como faço para pagar INSS de autônomo atrasado?

Para pagar INSS de autônomo atrasado, você deve verificar se:

- Você tem o cadastro de contribuinte individual e se realizou o primeiro pagamento em dia;

- O período é superior a 5 anos. Assim, se for maior que 5 anos, você precisa comprovar que trabalhou como autônomo durante o período que deseja pagar.

O texto continua após o vídeo.

Quando vale a pena pagar INSS atrasado?

Vale a pena pagar INSS atrasado quando esse tempo for acelerar a sua aposentadoria ou aumentar o valor do benefício.

Porém, você precisa ter cuidado: se esse tempo que você vai pagar em atraso vai te ajudar a completar o requisito de carência, então precisa fazer um procedimento correto para não pagar em vão. Por isso, dependendo do valor e do seu histórico de contribuição, faça uma avaliação com um advogado previdenciário especializado para saber se vale a pena no seu caso.

O texto continua após o vídeo.

Há profissões que é mais comum e vantajosa a regularização de débito para antecipar a aposentadoria ou aumentar o benefício, são elas:

- Médicos;

- Assistentes médicos e equipe auxiliar;

- Dentistas;

- Assistentes odontológicos e equipe auxiliar;

- Enfermeiros;

- Recepcionistas de clínicas;

- Técnicos laboratoriais, radiologistas e pessoal da área da saúde;

- Engenheiros químicos e industriais das mais diversas indústrias;

- Indústria calçadista;

- Indústria farmacêutica;

- Rodoviários de ônibus e caminhoneiros;

- Mineiros de minério e sal;

- Eletricitário;

- Pessoal de frigoríficos e abatedouros;

- Metalúrgico;

- Trabalhadores de transporte aéreo, ferroviário e marítimo;

- Veterinários e tratadores;

- Mergulhadores;

- Bombeiros;

- Vigilantes.

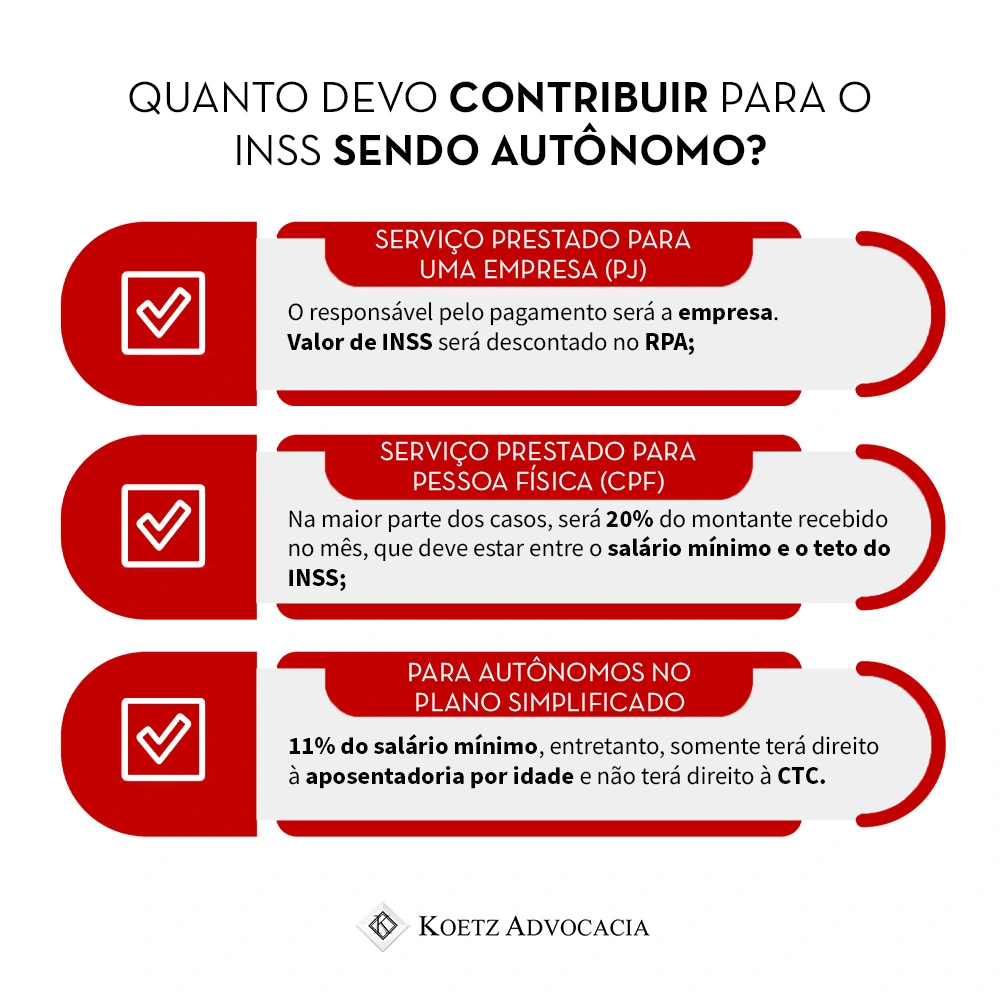

Qual o valor mínimo de contribuição do INSS para autônomo?

Quanto o autônomo deve contribuir para o INSS varia conforme a renda e o serviço prestado. Ficando assim:

O texto continua após a imagem.

Vale acrescentar que autônomos no plano simplificado são apenas aqueles que não prestam serviços à empresas, somente à pessoas físicas.

O valor mínimo para o pagamento de autônomo para autônomos de baixa renda é 5% do salário mínimo, ficando em 2024 no valor de R$ 70,60. Porém, nem todos autônomos podem pagar esse valor. Desse modo, o valor mínimo para autônomo que presta serviço somente para pessoas físicas, é 11% do salário mínimo, ou seja, R$ 155,32 em 2024. Por fim, os demais autônomos deverão pagar 20% sobre o valor que receberem no mês.

Já como como MEI (ou seja, não é autônomo exatamente), valor mínimo que o autônomo deve contribuir para o INSS é de R$ 76,60, em 2024. Esse recolhimento conta como contribuição para o INSS, mas será computado apenas para a aposentadoria por idade. Também poderá optar pela alíquota reduzida, onde poderá pagar 11% do salário mínimo de 2024 (1.412,00), que também fica no valor de R$155,32 em 2024.

O texto continua após o vídeo

Como fazer para pagar o INSS por conta própria?

Para pagar o INSS por conta própria você deve gerar uma Guia da Previdência Social (GPS), que funciona como um carnê mensal. A guia pode ser paga em algum banco que você tem convênio, casa lotérica e até pela internet, por meio dos aplicativos de bancos. Para entender mais, leia nosso conteúdo completo sobre a emissão, como pagar e preencher a GPS.

Além disso, para saber se você fez as contribuições para o INSS, acesse o CNIS (Cadastro Nacional de Informações Sociais) e veja se o pagamento consta no sistema. Se não estiverem, você poderá quitar o débito, levando suas provas de contribuição para pagar e incluir o tempo que falta.

O texto continua após o vídeo.

O que você vai ler:

Aposentadoria para autônomo: os principais pontos

Para o autônomo, a aposentadoria é um tema importante, pois ele não conta com um empregador par fazer recolhimentos previdenciários. Continue para saber os detalhes, como fazer e evitar possíveis prejuízos!

Qual é a regra da aposentadoria para autônomo?

A regra da aposentadoria do autônomo depende da porcentagem que ele paga para o INSS, que pode variar entre 11% e 20%. Desse modo, como são várias modalidades, cada uma possui uma regra específica. Por isso, vamos colocar a seguir quais são as regras possíveis de acordo com a alíquota que você vai pagar. Clique no nome da regra, que está sublinhada em azul, para ler mais sobre elas.

O texto continua após o vídeo.

Autônomo que recolhe INSS na alíquota de 20% na regra comum:

- 1ªopção – direito adquirido: completou as regras antigas no prazo da reforma;

- 2ª opção – regra dos pontos: alcançou a pontuação mínima, que muda a cada ano, mais o tempo de contribuição, que é de 35 anos para homens e 30 para mulheres;

- 3ª opção – transição por idade progressiva: alcançou idade mínima, que muda a cada ano, mais tempo de contribuição, que é de 35 anos para homens e 30 para mulheres;

- 4ª opção – pedágio de 50%: tinha um tempo mínimo em 12/11/2019 (28 anos para mulher, 33 para homem), tem idade mínima e completou 50% a mais de contribuição, em relação ao que faltava para o tempo antigo na data da reforma;

- 5ª opção – pedágio de 100%: precisa completar o tempo mínimo mais 100% do tempo que faltava para se aposentar em 12/11/2019, que era 30 anos de contribuição para mulher e 35 do homem. O tempo mínimo é 30 anos para mulher e 35 para homens.

Autônomo que recolhe INSS na alíquota de 11% ou 20% na regra comum, temos as opções:

- 6 ª opção – aposentadoria por idade na regra de transição: voltada para quem começou a contribuir antes de 12/11/2019, exige 15 anos de contribuição mais uma idade mínima. A idade é 65 anos do homem e, da mulher, 62 anos a partir de 2024.

- 7ª opção – aposentadoria nova regra: exige 65 anos de idade do homem, com 20 de contribuição, e 62 de idade da mulher, com 15 de contribuição.

Autônomo que recolhe INSS na alíquota de 20% e pode comprovar tempo especial:

- 8ªopção – regra de transição: ter o tempo mínimo mais uma pontuação mínima, que mudam conforme o risco da exposição sofrida;

- 9ªopção – nova regra após reforma: ter idade e tempo de contribuição, que mudam conforme o risco da exposição sofrida;

- 10ªopção – direito adquirido na aposentadoria especial: ter tempo de contribuição especial completado até a data da reforma, que muda conforme o risco da exposição sofrida.

Qualidade de segurado para autônomo

Além de verificar as regras, vale a pena entender por quanto tempo terá qualidade de segurado. Isso porque, quando para de pagar INSS, o autônomo fica em período de graça. O período de graça pode durar de 12 a 36 meses e, durante esse tempo, ele ainda pode receber benefícios não programáveis, se necessário.

Mas o que isso significa? Significa que a contribuição paga como autônomo conta como tempo de contribuição normalmente, com os mesmos efeitos dos trabalhadores que possuem carteira assinada.

É muito importante, além disso, que o pagamento como autônomo seja feito de forma correta. Isso porque existem contribuições que contam apenas para a aposentadoria por idade, como é o caso do recolhimento para aposentadoria do MEI sem complementação.

O texto continua após o video.

A aposentadoria de autônomo é uma das mais negadas na previdência, mesmo quando se trabalhou tempo suficiente. Por quê?

Dessa forma, normalmente o profissional autônomo deixe em aberto meses de contribuição para o INSS. Por consequência, ele acaba tendo o pedido do benefício negado junto ao INSS. E isso resulta em um dos casos mais comuns de aposentadoria negada na previdência.

Ou seja: nesses casos, o autônomo pede a aposentadoria, o benefício é negado. Afinal, o tempo trabalhado não é igual ao tempo contribuído.

Tempo de contribuição para aposentadoria: entenda como calcular

Quem se organiza para pagar o INSS planeja receber uma aposentadoria que traga uma boa qualidade de vida no futuro. Isso ficou ainda mais difícil após a Reforma, pois muitas regras mudaram. Entenda no vídeo que fizemos sobre o tema:

O texto continua após o vídeo.

Como resolver ou evitar o problema?

A aposentadoria de autônomo negada no INSS pode ser evitada nesses casos. Para isso, o profissional deve pagar as contribuições vencidas para o INSS. Essas contribuições podem ser do mês passado ou de qualquer período da vida profissional. Porém, para acertar esse valor, é preciso comprovar que desenvolveu atividade de autônomo.

A regra está prevista na Lei 8212/91 e em seu artigo 45 ela prevê a forma. Ao passo que o autônomo pagar o valor devido ao INSS, o órgão fica obrigado a incluir o tempo no cálculo de tempo de contribuição da aposentadoria de autônomo.

Uma das maneiras de resolver esse problema é pagar o débito pendente quanto antes. Entretanto, não precisa esperar para recolher o período que ainda não foi pago. Além disso, pagar esse débito pode representar uma vantagem muito grande.

Os últimos 5 anos é mais fácil de obter o cálculo, podendo ser feito no próprio site da Previdência Social. Já os anos anteriores aos 5 anos, ou seja, os períodos que estão prescritos, são mais complexos. Eles exigem realizar um cálculo mais complexo, diretamente com um advogado especialista ou com o INSS.

Com o INSS a autarquia cria todas as dificuldades possíveis para não entregar esse cálculo. Afinal, não é interessante para o INSS que os segurados consigam se aposentar mais cedo. Por isso, o autônomo precisa estar atento para poder conquistar a melhor aposentadoria.

Além disso, o INSS faz, em muitas situações, um cálculo ilegal, que desrespeita a lei. Outrossim, o cálculo também desrespeita a decisão do STJ. Essa decisão definiu ser ilegal cobrar de juros moratórios e multa em alguns casos. São eles os anteriores a novembro de 1996.

Porém, a cobrança ilegal é retirada com facilidade do cálculo na justiça. Por consequência, o cálculo reduz muito o valor cobrado pelo INSS para acertar os débitos.

Como pagar o INSS para completar o tempo de contribuição?

Para pagar o INSS para completar o tempo de contribuição você deve:

- Ser contribuinte individual ou facultativo;

- Ter um primeiro pagamento em dia;

- Pagar até 6 meses atrasados, se for facultativo, ou sem limite de tempo se for individual.

Nos casos que o período que você deseja pagar atrasado for mais recente do que 5 anos, pode pagar direto no site do INSS. Ele irá calcular automaticamente para você os valores atualizados.

Mas se o atraso é mais antigo que 5 anos, então você vai precisar fazer um pedido no INSS e apresentar provas de que era contribuinte individual. Além disso, vale a pena falar com um advogado previdenciário da sua confiança para conferir se os juros que o INSS cobrou estão corretos ou abusivos.

Qual é o valor da multa do INSS em atraso?

O valor da multa do INSS em atraso é de 10% do valor final que deve ser pago. Em resumo, o valor da multa por atraso do INSS é feito da seguinte forma:

- 20% da média de 80% das últimas contribuições desde julho de 1994. Assim, com base em cada mês de atraso, com juros de 0,5% por mês de atraso (tendo como máximo, 50% de juros);

- Além disso, é necessário também pagar uma multa de 10% do valor da contribuição.

Como calcular o INSS em atraso de contribuinte individual?

Para calcular o INSS em atraso você deve saber se o período é de até 5 anos ou mais.

Desse modo, o débito do período em atraso dos últimos 5 anos pode ser pago direto pelo site do INSS. No site você informa o salário que recebeu em cada mês que quer regularizar e o próprio sistema calcula automaticamente quanto você deverá pagar.

Mas se acaso o período em atraso seja mais antigo do que 5 anos, o cálculo é realizado da seguinte forma:

- Primeiro é calculada a sua média das suas contribuições mais altas. Quais? As 80% mais altas que você pagou desde 07/1994 até a data do pedido;

- Em seguida, neste valor será aplicado o cálculo de débito, aproximadamente 32% ao mês desta média. E atenção, é contabilizado a contribuição de 20% acrescido de juros e multas.

Além disso, lembramos que se o período em atraso for anterior a 10/1996, você poderá pedir restituição dos juros e multas pagos neste débito.

Tem como pagar o que falta para se aposentar?

Depende! Se você de fato trabalhou, tem uma primeira contribuição em dia e é contribuinte individual, sim. Ou, se é contribuinte facultativo, pode pagar 6 meses. O que você não pode fazer é pagar “para frente”. Ou seja, quitar o tempo futuro que falta para a aposentadoria. Isso não pode!

Como legalizar como autônomo pedreiros e demais trabalhadores da construção civil

Nesses casos entram os trabalhadores da construção civil, os caminhoneiros, os agentes de crédito bancário, os free lancers de todas as espécies, representantes comerciais, inúmeros trabalhadores digitais, programadores, contadores, advogados, médicos, engenheiros e vários outros profissionais liberais, desde que prestem serviços para empresas.

Como legalizar como autônomo que presta serviço para pessoas físicas

Para quem ganha de um salário mínimo até o teto máximo, não existe investimento melhor e mais seguro que o INSS. Nenhum plano de saúde, seguro, poupança ou outros investimentos bancários e de ações chega perto da proteção financeira proporcionada pela Previdência.

Ao pagar INSS você não deve pensar apenas na Aposentadoria, mas também na possibilidade de precisar do auxilio-doença ou ocorrer algum acidente, no salário-maternidade e inclusive na pensão que ficará para sua família caso você falte.

Assim, depende apenas da sua situação financeira, da sua idade e das suas necessidades para escolher uma das opções que o Governo disponibiliza para o autônomo se formalizar e recolher INSS. As opções são as seguintes:

- Contribuição normal para legalizar como autônomo sobre 20% da renda mensal declarada;

- Contribuição especial reduzida, sem direito à Aposentadoria por Tempo de Contribuição, sobre 11% da do salário mínimo;

- Abertura de Empresa Individual com opção pelo SIMPLES, onde irá recolher 11% sobre a renda mensal declarada;

- Abertura de CNPJ pelo MEI.

Quem paga MEI tem direito a que?

Quem paga MEI para aposentadoria e formaliza sua microempresa individual passa a ter a seguinte cobertura previdenciária:

- aposentadoria por idade;

- auxílio-doença;

- aposentadoria por tempo de contribuição, bem como regras de transição, se realizar a complementação das contribuições;

- aposentadoria por invalidez;

- salário-maternidade;

- auxílio-reclusão (dependentes).

- pensão por morte (dependentes).

O MEI foi estabelecido pela Lei complementar nº 128 de 19 de dezembro de 2008, que alterou a Lei Complementar 123/2006, ambas do Governo Lula. Conforme a Lei, poderá obter diversos direitos, que antes a pessoa, na irregularidade, não tinha. Acompanhe a seguir a questão previdenciária.

O texto continua após o video

O que vale mais a pena pagar, INSS ou MEI?

Na verdade, depende da sua situação e quais são as suas necessidades. Entretanto, os benefícios de pagar apenas a guia mensal de MEI são inferiores quando comparados ao pagamento integral do INSS.

Isso porque o MEI é uma forma de contribuição com valor muito reduzido e, para ser sustentável, fica restrito a ter aposentadoria por idade, por exemplo. Ou seja, se pagar somente a guia mensal de MEI, vai precisar esperar até os 65 para se aposentar como homem ou 62, sendo mulher.

Mas o MEI também pode se aposentar mais jovem se fizer uma complementação de contribuição, para atingir o valor mínimo que “desbloqueia” o direito às outras aposentadorias.

Portanto, ao pagar o INSS, o microempreendedor individual assegura mais benefícios.

Além disso, nem todas as atividades profissionais podem ser realizadas como MEI e a regra impõe restrições sobre o valor máximo que você pode receber por ano sendo MEI.

Se a sua atividade não se enquadra como MEI, você vai precisar fazer outra forma de contribuição, como o recolhimento individual para o INSS.

Passos resumidos para recolher o INSS atrasado de autônomo:

Para períodos dos últimos 5 anos (em relação à data que você for fazer o pagamento):

- Se estiver dentro dos últimos 5 anos, pode ser emitido diretamente no site do INSS e Receita federal;

- No site, você informa o salário de cada mês que quer regularizar e o próprio sistema calcula automaticamente quanto deverá pagar.

Para períodos mais antigos que 5 anos (em relação à data que você for fazer o pagamento):

- você deve abrir um processo administrativo junto ao INSS;

- apresentar as provas de que trabalhou como contribuinte individual;

- sendo aprovado, o INSS vai emitir a guia de pagamento para você!

Porém, lembramos que é importante avaliar se ocorreram juros abusivos por cobrança do INSS ou não. Para isso, fale com um advogado previdenciário da sua confiança.

É possível fazer o parcelamento do INSS atrasado de autônomo?

Na verdade, esse é um tema complicado, pois na teoria seria possível parcelar o INSS atrasado de autônomo. Mas o INSS não tem permitido, ou seja, o pagamento só está sendo permitido à vista, mesmo existindo regulamentação que permita parcelar.

Como parcelar INSS atrasado autônomo?

No site do governo achamos a seguinte informação:

- Acesse o sistema e escolha os processos de débito (DCG/LDCG) que você deseja parcelar;

- Em seguida, preencha as informações solicitadas;

- escolha o número de parcelas;

- emita a GPS para pagar a primeira parcela.

Entretanto, o INSS não tem permitido, ou seja, o pagamento só está sendo permitido à vista, mesmo com essa informação no próprio site do INSS!

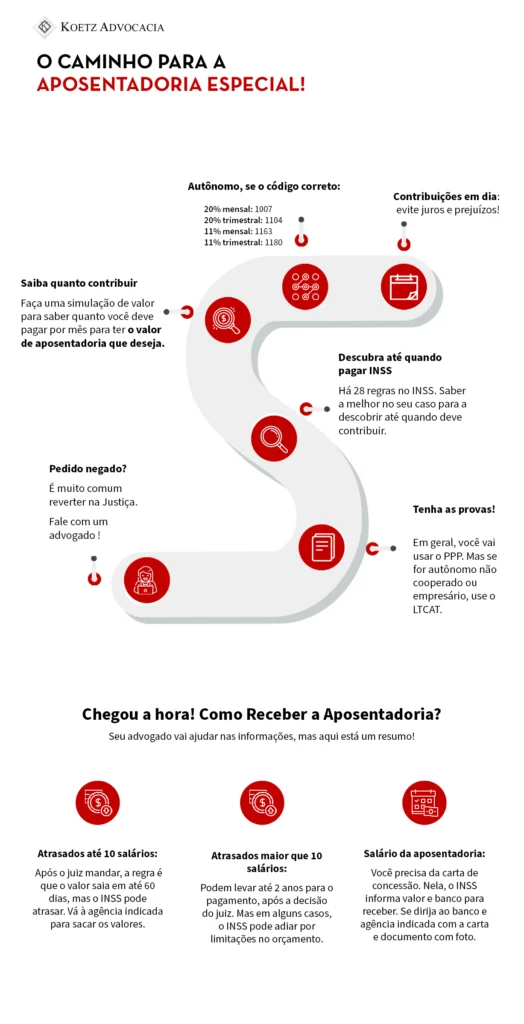

O autônomo tem direito à aposentadoria especial?

Sim, o autônomo tem direito à aposentadoria especial desde que atingido os requisitos mínimos da regra. A grande diferença é que, quando se trata de contribuição como autônomo, o segurado é que será responsável pela confecção das provas necessárias, especialmente o LTCAT.

O texto continua após o infográfico.

Neste caso, precisa contratar um engenheiro do trabalho para confeccionar este laudo. Além disso, para períodos anteriores a 04/1995, como era possível comprovar o tempo especial por enquadramento profissional, basta apresentar o contrato de trabalho (desde que seja uma atividade que constava no decreto nº. 83.080/79).

Como o autônomo cooperado pode ter o PPP para aposentadoria?

Primeiramente, o contribuinte autônomo precisa do LTCAT para aposentadoria, que será confeccionado por um engenheiro do trabalho. Entretanto, providenciar este laudo é responsabilidade do próprio segurado.

Mas caso sejam serviços prestados a empresas, a confecção do LTCAT é de responsabilidade desta. No caso do autônomo cooperado, será elaborado, a partir do LTCAT, um PPP, que deverá ser assinado pela própria cooperativa.

O texto continua após infográfico.

Como o autônomo não cooperado deve fazer o seu PPP?

O autônomo não cooperado pode buscar o reconhecimento do tempo especial utilizando apenas com o LTCAT e não o PPP. Além disso, é muito importante que o LTCAT esteja devidamente preenchido e com todas informações corretas, constando exposição a agentes nocivos.

Possibilidade de reconhecimento de Tempo Especial Insalubre

A Lei 8213/91 permite o reconhecimento de tempo especial para os trabalhadores expostos a agentes nocivos a saúde, que em geral geram direito a insalubridade e periculosidade aos empregados de carteira assinada. Contudo, a possibilidade de conversão do tempo especial para comum mudou com a reforma da previdência, em 12/11/2019. Assim, só é possível converter o tempo especial trabalhado antes da data da reforma. Ou seja, o tempo trabalhado após 12/11/2019 não pode ser convertido.

O INSS não reconhece esse tempo, mas ingressando na justiça e apresentando as provas necessárias (fotos do ambiente de trabalho por exemplo, e um laudo feito por um engenheiro do trabalho que em geral custa 1 salário mínimo), o trabalhador autônomo pode ganhar 40% a mais no seu tempo de contribuição se for homem, e 20% a mais se for mulher (exceto o período trabalhado após a reforma).

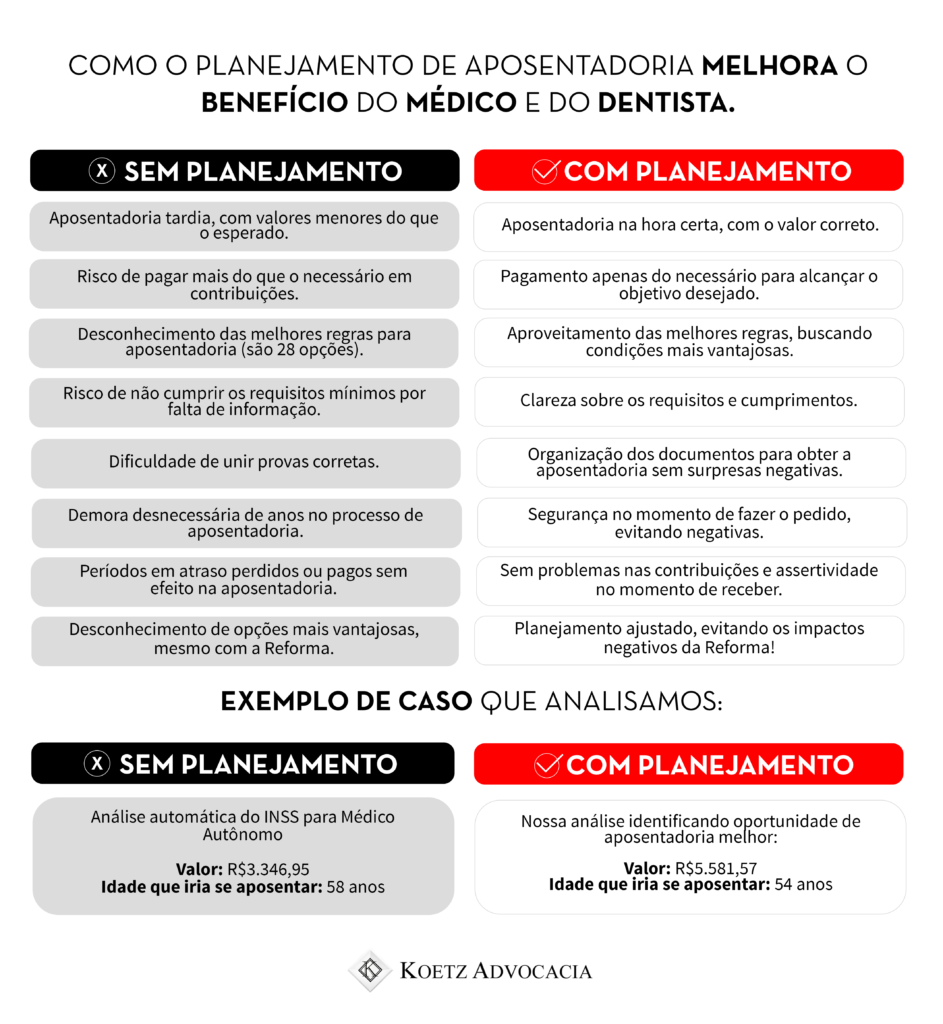

Como gerenciar da melhor forma a contribuição para aposentadoria de autônomo e empresário?

1) Se está planejando se aposentar nos próximos dez anos, procure um especialista para fazer um bom planejamento. Assim evitará realizar pagamentos excessivos ou muito baixos, que resultariam em uma aposentadoria com valor reduzido;

2) Se está planejando se aposentar nos próximos 18 meses, faça a contagem do tempo de contribuição e marque na sua agenda o dia exato que completará o tempo exigido. Afinal, o benefício é concedido a partir da data de agendamento do pedido, se adiar ou antecipar, estará sofrendo prejuízos;

3) Se você tem período de débito (no qual exerceu atividade de empresário ou autônomo mas não pagou o INSS), vale à pena regularizá-lo para adiantar sua aposentadoria. Apesar de ser caro o pagamento do valor de débito, os ganhos compensam o investimento em até 400%;

4) Se esse débito se referir a períodos de mais de 5 anos atrás, procure um especialista. Isso porque é necessário mover um processo junto ao INSS com o fim de obter autorização para realizar o pagamento da contribuição para aposentadoria de autônomo e empresário atrasada;

5) Se possuir períodos concomitantes em dois trabalhos diferentes (por exemplo, duas empresas ou uma empresa e mais uma atividade de autônomo), mas não recolheu no teto máximo, verifique essa possibilidade para aumentar seu salário;

6) Se seus pais desenvolveram atividade rural ou de pesca entre seus 12 anos de idade até o primeiro emprego, é possível computar esse tempo para sua aposentadoria, adiantar sua obtenção e aumentar o salário. Publicamos um texto completo sobre como conseguir provas rurais;

7) Se você desenvolve atividade especial (com agentes físicos, químicos ou biológicos no ambiente de trabalho de forma recorrente ou atividade perigosa), é possível se aposentar com regras mais leves (menos tempo e idade). Inclusive, se você completou os critérios antes da reforma, terá direito adquirido.

O texto continua após o vídeo.

8) Tempo como agricultor e pescador, inclusive com documentos de familiares

Até a Constituição de 1988 era permitido o trabalho a partir dos 12 anos de idade, e sendo assim, é possível contar o tempo como agricultor ou pescador, mesmo com documentos em nome dos pais, para contagem do tempo de contribuição, até o primeiro emprego ou a primeira contribuição como autônomo. Além disso, a mulher pode contar o tempo rural ou de pesca com os documentos em nome do marido.

9) Regularize contribuições junto ao sistema do INSS antes do ingresso do pedido, pois são comuns erros no sistema que acabam por gerar a necessidade de revisão judicial.

Saiba mais como regularizar INSS atrasado no vídeo a seguir.

Outras opções para aumentar o tempo de contribuição, o “tempo oculto”

Além do pagamento de períodos em atraso do INSS, você também pode aumentar o seu tempo de contribuição resolvendo o “tempo oculto”. Como?

- Resolvendo erro no seu CNIS;

- Incluindo tempo de trabalho rural desde os 8 anos de idade;

- Converter tempo especial em tempo comum;

- entre outros.

E como consultar o CNIS?

Para consultar o CNIS, você precisa ter cadastro no Meu INSS. Para isso, basta criar um login e uma senha no site ou aplicativo.

Após, entre no sistema do Meu INSS e busque por “Extrato de contribuições CNIS”. Assim, você vai ter acesso ao seu histórico de contribuição.

Como corrigir o CNIS?

Para corrigir os seus dados básicos no CNIS, como nome e data de nascimento, siga os passos:

- Acessar o Meu INSS;

- Seguir para “Agendamentos/Solicitações”;

- Depois, vá para “novo requerimento” e busque por dados;

- Após, você deve buscar por atualização de dados cadastrais.

Em seguida, deve anexar os documentos reunidos para atualizar seu cadastro. Porém, se você quiser corrigir as pendências do CNIS, então deve:

- Ligar para o número “135”

- Agendar um serviço de “Atualização de vínculos e remuneração”.

- Será aberto um pedido dentro do Meu INSS (aplicativo ou site)

- Só então você deverá dar continuidade à correção pelo aplicativo ou site, apresentado pedido e provas nele.

Por fim, se o que você deseja é incluir algum tempo de contribuição que não consta no Cadastro Nacional de Informações Sociais, você precisa fazer um protocolo de aposentadoria, mas especificar que terá fins de averbação. Se tiver dúvidas, saiba que o INSS vai negar o pedido de aposentadoria se você ainda não completou o direito. Não tem problema, isso é importante para não atrasar seu direito quando completá-lo!

O texto continua após o vídeo.

Como o advogado auxilia no acerto de débitos de autônomo com o INSS?

O advogado especialista pode identificar se realmente vale a pena pagar atrasado ou é melhor pensar em outra estratégia para o seu pedido de aposentadoria. Assim, verificando também o reflexo do pagamento em sua aposentadoria futura, se esse pagamento contará para carência, dentre outros.

Você deve buscar um advogado para evitar riscos tanto em relação às regras, quanto ao cálculo do INSS atrasado para aposentadoria do autônomo. Já com um contador, ele poderá ajudar somente no cálculo do valor.

Assim, é muito comum as pessoas ou os profissionais não especialistas conseguirem gerar as guias, fazer o pagamento e ao final o INSS não computar o tempo para aposentadoria. Por isso, trabalhamos com a estratégia de contribuir retroativamente apenas após o INSS (ou Juiz) confirmar uma decisão de que de fato irá computar aquele tempo. Além disso, um advogado pode ajudar você a não pagar juros abusivos ou irregulares ao fazer o cálculo do valor dos débitos em atraso.

Se acaso você desejar assistência jurídica da nossa equipe nos envie uma mensagem no WhatsApp.

Murilo Mella

Murilo Mella, advogado inscrito na OAB/SC 50.180, sócio e CEO da Koetz Advocacia. Se formou em direito na Universidade de Santa Cruz do Sul - RS e realizou pós-graduação em Direito Previdenciário pela Faculdade CESUSC. É especialista em Direito...

Saiba mais